结合财政分权的理论文献,本文描述了中国最近10多年来政府间财政关系的演变,并分析了财政集权过程中的转移支付增加对地方财政供养人口的影响。利用中国1994-2003年县级财政收支数据,我们发现,无论是财力性转移支付,还是专项转移支付,对财政供养人口在统计上都有显著的正影响,并且前者对财政供养人口的边际影响要比后者的影响要高。在我国目前的政府管理体制下,上级政府面临着无论增加哪种转移支付,都可能带来使用效率的两难处境。要在控制政府冗员增长的同时促进公共服务的有效提供,中国需要建立一个财政上更加分权和行政管理上更有基层参与性的政府管理体制。

摘要:结合财政分权的理论文献,本文描述了中国最近10多年来政府间财政关系的演变,并分析了财政集权过程中的转移支付增加对地方财政供养人口的影响。利用中国1994-2003年县级财政收支数据,我们发现,无论是财力性转移支付,还是专项转移支付,对财政供养人口在统计上都有显著的正影响,并且前者对财政供养人口的边际影响要比后者的影响要高。在我国目前的政府管理体制下,上级政府面临着无论增加哪种转移支付,都可能带来使用效率的两难处境。要在控制政府冗员增长的同时促进公共服务的有效提供,中国需要建立一个财政上更加分权和行政管理上更有基层参与性的政府管理体制。

关键词:财政集权;转移支付;财政供养人口膨胀

一、研究背景

近年来,随着我国各级政府行政体制改革和财政体制改革的深化,财政供养人口规模问题引起了学术界和政府部门的关注。一般认为,相对于我国的经济发展水平和政府所提供的公共服务水平,我国以财政供养人口为标准衡量的政府规模较大,而且膨胀速度过快(World Bank, 2002;陈锡文等,2002)。到2000年,中国财政供养人口就已经达到4290万,其中行政人口988万,各类事业单位为3292万。较大且不断增加的财政供养人口给很多地区、特别是欠发达地区的地方财政带来了很大的支出压力。部分地区甚至成为典型的吃饭财政,即地方财力只能勉强、甚至无法完全保证财政供养人员的基本工资,更不用谈提供有效的公共服务了(陈锡文等,2002)。

为了解决地方政府、特别是欠发达地区财政供养人口规模偏大、但公共服务提供却远远不足的问题,近年来中央政府开始推动地方政府的行政管理体制改革和事业单位改革。以本世纪初开始的农村税费改革为契机,各地进行了大规模的“撤乡并镇”改革,以实现精简机构、转变职能的目的(贾康、白景明,2003)。同时,中央政府还开始逐渐增加对欠发达地区的转移支付以促进地方政府提供有利于地方经济发展和人民生活的公共产品与服务。比如,为了实现城乡协调发展、构建和谐社会的目标,中央政府已经开始、并计划在未来一段时期进一步加强对农业和农村发展的投入。

显然,由于这些改革和政策需要通过地方政府来完成,上述减员增效、提高投入的措施能否奏效取决于改革能否给地方政府提供足够的压力和激励。就人员裁减来看,农村税费改革之后很多地区县乡基层财政大幅度减收,各地虽然采取了如撤乡并镇等机构改革措施,但在操作中往往难以推进,结果是乡镇并了,机构减少了,但人员裁不下去,或者行政人员裁了,但事业单位人员迅速增加(赵树凯,2002)。同时,在本地财源下降、人员开支刚性的情况下,增加上级转移支付到底会被用于提供有效公共服务,还是更多地被用于增加未必有利于公共服务的供养人口?本文试图通过研究在我国目前政府间财政体制安排下增加转移支付对财政供养人口规模的影响来回答这一问题。

二、1994年以来中国财政体制的集权化:一个基于文献的

讨论

我国现有的政府间财政体制在很大程度上是由1994年分税制改革所确定的。其目标在于改变以前把支出责任与收入权力同时下放的“分灶吃饭”体制,从而提高“两个比例”(中央占总财政收入比例与财政收入占GDP比例)。分税制改革本意上是要从原来各省单独谈判、缺乏统一规则的承包制转向更为透明、具有规则的财政体制,但实际上它只是以较明确的方式划分了收入,却未从法律上改变或明确政府间支出责任的划分(杨之刚,2004)。而恰恰是由于目前中国财政体制中政府间财政责任的划分具有一定的模糊性和重叠性,上级政府往往倾向于把支出责任下压。所以,伴随着财政收入集中的往往是支出责任下放。实际上,随着中央财政收入的集权化,省以下的各级政府也上行下效,把中央财权上收带来的压力向下级财政转移,造成省以下也出现了收入集中的过程。而94年以来财力集中和支出下放的共同作用,就是在不同级别政府间带来日益扩大的纵向财政不平衡,这使得地方预算内支出的相当部分必须依靠上级转移支付。比如,目前我国地方总支出的40%靠转移支付提供资金,省以下情况也类似。比如1999年县级总支出的40%来自于转移支付,而国家级贫困县则甚至高达61%(陈锡文等,2002)。

实际上,国外政治经济学文献的最新进展对不同形式的财政下放(decentralization)进行了区分。其基本发现是那种只有支出责任下放,但收入权力上收,地方政府因此需要大量上级政府转移支付的“decentralization”,与支出责任和收入权力同时下放的“decentralization”在治理绩效上存在很大差别。前者很容易产生一系列扭曲地方激励而导致的成本,如财政激励成本(Weingast, 2000)、政治谈判成本(Besley and Coate, 2001; Ebel and Yilmaz., 2002)以及还有信息成本等。总之,目前在文献中逐渐形成了以下共识,即虽然区域间竞争导致税率过低且公共产品提供不足时集权或者跨区域协调则有必要,但总体上权衡集权的成本还是要更高,所以分权型治理方式近年来日益受到重视(Rodden,2002)。

进一步来看,90年代以来我国财政体制的集权化是经济体系市场化过程中我国特有政府管理体制演变必然出现的现象。在现有政府管理体制下,地方政府领导实质上是上级政府任命的,地方政府主要是对上负责,上级政府必须有一定的工具和手段来激励(或者惩罚)下级。但80年代以来,随着我国经济市场化过程的深化,中央政府原来可以通过计划、指令和行政管理方式控制和引导地方政府行为的手段日益缩减。在这种情况下,集中财权并通过转移支付激励(或惩罚)地方政府,就成为中央政府的一个自然的政策反应。这就是为什么90年代以来中央政府需要通过集中财政资源,并运用转移支付的方式来激励地方的一个重要原因。它也有助于解释分税制以来我国出现的以下情况:即虽然从原则上看,具有较强规则性和透明度的一般性转移支付更有利于实现公共服务均等化的需要,但我国现有的转移支付体系中起主导地位的还是几十种乃至上百种透明度较差、随意性较强的专项转移支付,而一般性转移支付比重虽然近几年有所增加,但总体来看还是比较低。之所以出现这种情况,一方面是因为转移支付在现有地方政府“对上问责”的管理体制下更多地被中央政府作为控制地方的工具,而非实现财政均等化的手段,而通过专项转移支付显然更利于达到这样的目的。另外一方面,由于地方政府缺乏对下的问责性机制,上级也不倾向于使用一般性转移支付,以防止地方政府把上级转移支付挪作他用,比如用于无效的人员费开支。而问题恰恰是在于,一旦转移支付主要是已经明确规定了用途的专项转移支付时,就存在一个上级政府并不如地方政府了解本地真正需要的公共服务,从而转移支付无法充分拟合当地需要的问题。更严重的是,由于这些专项资金在分配过程中的灵活性要远远大于一般性转移支付,地方政府有很强激励通过跑“部”“钱”进、“样子工程”显示政绩的方式来争取资源,结果往往是财政支出对当地百姓难以带来实际好处(World Bank, 2002)。

三、财政转移支付与财政供养人口:一个理论分析框架与相

关假说

如前所述,在一个财政收入集权、但支出责任下放的体制中,转移支付势必成为地方政府收入的重要部分。但是在各个地区资源禀赋不相同的情况下,地方政府在利用上级转移支付资金方面的激励也很不一样。具体而言,在目前我国这种地方政府主要对上负责、而非对下负责的情况下,其行为激励可以比较合理地被假定为一方面可以选择其支出投入到对地方经济发展有利的公共产品,这将有利于地方经济的增长,从而有利于提高地方政府政绩;另一方面,它也可以选择其支出用于对地方官员建立本地政治支持网络、但对经济发展未必有利的政府部门就业,比如说扩大财政供养人口。

在上述假定下,如果上级政府需要靠下级来提供公共产品与服务,而下级政府提供这些公共产品的支出由本地税源和上级转移支付共同来融资;如果上级政府更倾向于均等化不同地区之间的社会福利,从而倾向于将更多地转移支付投入资源禀赋较低的地区时,那么一方面,那些禀赋比较高的地区由于其在通过投资有效公共投资发展本地经济方面的优势,在预期其获得转移支付的可能性下降时,会更加倾向于利用自有财政收入提供有效的公共产品投资以发展地方经济;另一方面,那些禀赋比较低的地区,由于其发展地方经济上的劣势,地方政府将更有激励去扩大财政供养人口以建立本地政治支持网络。

上述讨论意味着上级政府同样也面临一个权衡,一方面由于不同地区具有不同的资源禀赋,将转移支付用于那些禀赋较高的地区能够更快更有效地发展这些地区的经济,但另一方面,正是由于地区资源禀赋的差别,中央政府也必须考虑到均等化社会福利,即增大那些禀赋比较低的地区的转移支付以达到发展禀赋较弱地区经济的目的。然而,在这样一种中央财政集权的体制下,中央政府在转移支付上对禀赋较低地区的偏向性将导致这些地区支出融资更多地依靠上级转移支付,并将其用于保证地方利益集团的特殊利益,如增加冗余的政府公共部门供养人口以增加地方政治支持。

从跨区域角度来看,如果一些地区禀赋条件比较高,则必然是支出更多依靠本地税源、且不能得到很多上级转移支付,而另一类地区禀赋比较差,主要收入来自于上级转移支付。那些禀赋比较差的地区将更倾向于将转移支付用于增加冗余财政供养人口,将这些地方官员安置于对经济发展未必有利的政府部门就业,并有效地建立起地方政治支持网络。从时间动态上看,分税制改革以及分税制以后中央、省级乃至地市级别的政府开始上收财政权力,但财政责任却没有上收,反而日益下放,而财权上收的结果是减小了地方的自有财政收入比例。在中央均等化社会福利的前提下,更多的财政资源被转移到禀赋较低的地区。于是,禀赋较高的地区由于预算约束的下降而降低了其提供公共品服务的相对积极性,而那些禀赋较低的地区就将财政支出更多用于对地方官员建立本地政治支持网络,从而导致中央财政的不断集权化情况下的各地财政供养人口都会有所增加。关于此类问题,Careaga和Weingast(2002)等的理论分析中也有相应的讨论,不再赘述。

因此,我们需要检验的关键理论假说:控制其他因素,地方财政支出更多地依靠转移支付融资,则财政供养人口将越高。有研究发现,相比于本地自有税源,上级转移支付更倾向于被用于人员支出,而后者的主要目的,并非增加公共服务,而是购买政治支持(Triesman, 2002)。我们还可以进一步分析地方自有财政资源和上级转移支付对财政供养人口的相对影响。与上述关键理论假说相一致,我们可以提出辅助性理论假说一:控制其他因素,相对于地方自有财源,上级转移支付更容易带来财政供养人口增加。

为进一步分析不同类型转移支付对财政供养人口的影响,还需要对不同种类的转移支付进行区分。从地方对转移支付使用的自由度看,我们可以把它简单地分为高自主度转移支付和低自主度转移支付。在中国的财政转移支付体系中,税收返还、原体制补助以及一般性转移支付都是上级不明确规定使用用途,因而地方政府具有更高自主度的转移支付,而专项转移支付或带有特定目的,或者直接跟项目走,地方政府在使用这些转移支付中的余地相对较小。由于地方政府在使用不同性质转移支付上有着不同的自由度,也使得其通过扩大财政供养人口来建立本地政治支持网络或保持社会稳定的自由度有差别。在地方政府缺乏对本地问责性的前提下,地方政府使用那些具有更多支出自主权的转移支付去扩大公共部门就业的余地更大,可以预期其对扩大地方财政供养人口的作用将更高,而对于上级对使用方向控制更严格的转移支付,其扩大地方财政供养人口的效应则小一些。因此,可提出本文需要检验的辅助性理论假说二:控制其他因素,那些地方政府在使用用途方面具有更大自主度的转移支付将更容易带来财政供养人口的增加。

四、转移支付与财政供养人口:实证分析

(一)财政供养人口和转移支付的动态变化、区域差异及相互关系

从动态变化看,总体上,万人财政供养人口与人均总转移支付在时间维度上的同趋势关系不是十分明显,只是在1998年后,两者之间的正向关系才有明显体现(图1)。在1994-2003期间,万人财政供养人口总体上都表现为增长的趋势。除了由于1997-99年期间各地国有企业改制导致了财政供养人口显著下降外,其他时段财政供养人口都呈现增长趋势,特别是2000年以来增长尤其迅速,使得2003年的人均财政供养人口比例与国企大规模重组前的1998年接近持平。地方财政转移支付占支出比例的动态变化特征则有所不同,在整个1994-2003年期间,以1998年为临界年份,表现为一个V型反转型态。1999年前,虽然就全国而言,分税制集中了财力,但平均而言,地方财政总支出中由转移支付融资的比例却不断下降。这主要是因为,分税制改革后,地方对本地税源包括营业税和所得税上征收的积极性相当高,同时中央、省和市对县级的转移支付并没有完全跟上,导致这一比例有所下降。然而,随着财政集权的不断加强,特别是2001年以来,中央开始进一步把原来完全属于地方的所得税变为共享税,地方财政总支出中由转移支付融资比例迅速上升,以财政集权为特点的分税制改革降低地方预算内支出融资结构中自有税源比例的效应开始凸显。

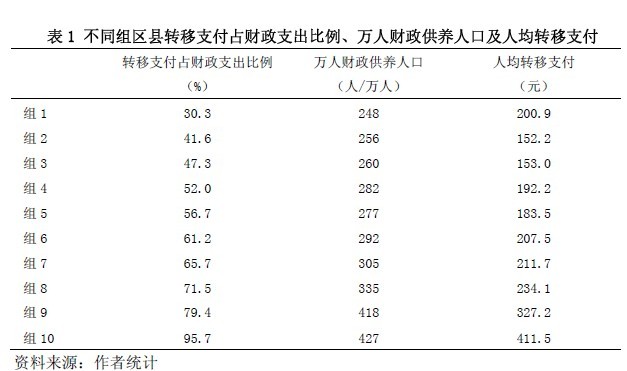

从区域差异看,万人财政供养人口与转移支付占财政支出比例两者之间则表现出了明显的正相关关系。为了消除年度间动态变化和随机波动,我们首先将各县、区的相关指标在1994-2003整个时段上进行平均;然后,把1527个县区转移支付占财政支出比例的年度平均值按从小到大排序,并分成10组,最后计算每组县区财政转移支付占支出比例,万人财政供养人口和人均总转移支付的组平均值(表1)。根据分组统计结果,财政转移支付占财政支出比例越低的组,万人财政供养人口越少;反之,转移支付比例越高的组,万人财政供养人口越多。可见,万人财政供养人口与转移支付占财政支出比例之间在区域上存在比较明显的正向相关性,财政转移支付占支出比例越高的地区,财政供养人口越多;此外,万人财政供养人口与人均总转移支付之间也存在非常明显的正相关关系。

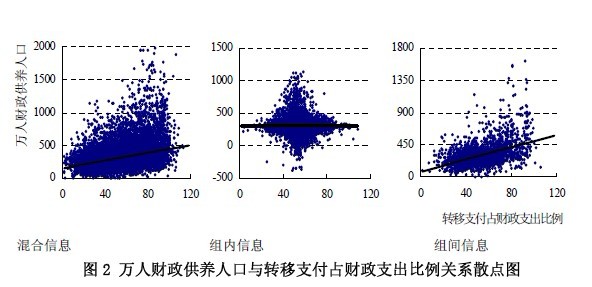

我们进一步通过散点图来分析财政供养人口和转移支付间的简单相关关系(图2)。我们的原始数据结构为面板数据,同时包含了变量的动态变化信息(组内信息)和区域差异信息(组间信息)。分别使用组内信息和组间信息,我们用散点图描绘了财政供养人口和转移支付间的动态关系和区域关系,同时,我们也综合运用了组内和组间信息,混合运用面板数据进行了分析。从图中我们可以清楚地看到,无论用混合数据,还是用组间信息,上述两个关键变量之间均存在着明显的正相关关系,不过,我们也看到利用组内信息看不出两者之间有明显的正相关关系。财政供养人口和转移支付在时间维度上没有简单相关关系并不一定表明两者之间就没有关系,很可能是由于我们这里没有控制许多对两个变量有重大影响的因素,从而导致两者之间的真正关系被抵消并掩盖了起来。相比之下,组间信息排除了这类问题的产生,不过,我们也应该注意,区域上我们看到的两者间显著正相关关系也可能并不是两者之间的真正因果关系,一种可能是这两个变量同时受到区域其他一些因素的共同影响而产生了相关关系。为了处理这个问题,下一部分我们将在控制例如区域虚拟、城市化水平、经济发展水平等因素的情况下运用计量经济模型来分析转移支付对财政供养人口膨胀的真正影响。

(二)计量经济分析结果

计量分析结果表明,总体上,城市化、经济发展水平和人口规模对财政供养人口变化都有一定的影响。具体而言,从显著的参数估计来看,城市化对财政供养人口有正面影响;经济发展水平对财政供养人口也有比较明显的影响,但关系比较复杂,不是非常明确;人口规模对财政供养人口则有显著的负影响,表明财政供养人口存在一定的“规模经济”。重要的是,我们最为关注的关键变量即转移支付占支出比例对财政供养人口的影响在不同模型和估计中都是非常明确和一致的,反应出关键变量与财政供养人口的估计结果非常稳健。总体来看,计量结果支持控制其他因素,相对于地方自有财源,上级转移支付更容易带来财政供养人口增加假说。另外,无论是人均高自主度转移支付,还是人均低自主度专项转移支付,对人均财政供养人口在统计上都有显著的正影响,并且高自主度转移支付(财力性转移支付)对财政供养人口的边际影响要比低自主度转移支付(专项转移支付)的影响要高。

五、结论

最近10多年以来,我国的财政体制开始出现收入不断集权、而支出责任不断下放的趋势。在这种情况下,地方财政日益依靠上级转移支付。在地方日益依靠转移支付和预算外收入的同时,地方财政供养人员比例却表现出较快增长。整体来看,预算内财政在很大程度上成为了“吃饭”财政。尤其在欠发达地区,一旦大部分县乡支出用于支付工资和各类行政支出,公共服务数量不足、质量低下的问题就日益突出。

为促进不同区域间及城乡间的协调发展,中央政府计划在未来一段时期内加强对欠发达地区以及农业、农村发展的投入。近年来中央财力的大大加强,以各种转移支付形式对落后地区和农业主产区的财政投入确实大幅度增加。但是,正如本文实证分析所揭示的,即使这些投入有助于缓解欠发达地区的财政困境,却无法从根本上解决这些地区的基层政府促进本地经济发展、提供优质公共服务的激励问题,反而可能带来地方政府人员规模增加和财政供养人口比例的上升。

实际上,在我国目前的政府管理体制下,上级政府面临着无论增加哪种转移支付都可能带来问题的两难处境。如20世纪90年代中后期占主导地位的专项转移支付,就面临一个上级政府并不如地方政府了解本地实际需要,转移支付与当地需要难以拟合的问题。更严重的是,它使得地方政府有很强激励通过跑“部”“钱”进,并通过“样子工程”等显示政绩的方式来争取资源,往往不能为瞄准人群带来实际好处。而为克服专项支付过于灵活和随意,且无法促进区域间公共服务均等化目标的问题,近年来政府开始明显增加更具有规则性、按公式计算并分配的一般性转移支付。但由于地方在一般性转移支付的使用上具有较大自主性,地方政府就很容易把上级转移支付用于“吃饭财政”和人头费开支。总体来看,在一个地方政府对本地百姓无法充分负责、且上级政府又控制主要财政资源并通过转移支付为地方融资的财政和行政集权体制下,并不存在一个制度性的机制来确保上级财政资源的有效使用。从这个意义上看,一个财政上更加分权和行政管理上更有基层参与性的体制将不仅有利于控制政府冗员的增长,也将促进公共服务的有效提供。

参考文献:

陈锡文主编,2002:《中国县乡财政与农民增收问题研究[M]》,太原,山西经济出版社。

财政部,1995-2004:《 全国地市县财政统计资料》,中国财政经济出版社。

贾康、白景明,2003:《中国地方财政体制安排的基本思路》,《财政研究》2003年第8期。

汪三贵,李周,任燕顺,2004:《中国的“八七扶贫攻坚计划”:国家战略及其影响》, 上海扶贫大会大规模减贫案例研究。

杨之刚,2004:《中国分税财政体制:问题成因和改革建议》,《财贸经济》2004年第10期。

Bardhan, Pranab and Dilip Mookherjee, 2000, “Capture and Governance at Local and National Levels”, American Economic Review 90(2): 135-139.

Besley, Timothy and Stephen Coate, 2001, “Centralized versus Decentralized Provision of Local Public Goods: A Political Economy Analysis”, NBER Working Paper 7094.

Careaga, Maite, and Barry R. Weingast. 2003,“Fiscal Federalism, Good Governance, and Economic Growth in Mexico ” in Dani Rodrik (eds.), In Search of Prosperity: Analytic Narrativeson Economic Growth, Princeton University Press.

Ebel, R.D., Yilmaz, S., 2002, “On the Measurement and Impact of Fiscal Decentralization”, World Bank, Washington, DC.

A.Estache, and S. Sinha, 1995, “Does Decentralization Increase Public InfrastructureExpenditure?”, in A.Estache (eds.), Decentralizing Infrastructure: Advantages andLimitations, World Bank Discussion Papers 290, Washington D.C.

Fedelino Annalisa and Teresa Ter-Minassian, 2006, “Intergovernmental Fiscal Relations in China”, Paper prepared for the Stanford Conference on Economic Challenges in Asia, June 1-3, 2006.

Hongbin Cai, Daniel Treisman, 2002, “State corroding federalism”, Journal of Public Economics, 88:819-843

Hongbin Cai, Daniel Treisman, 2005, “Does Competition for Capital Discipline Governments: Decentralization, Globalization and Public Policy”, American Economic Review, 95:817-830

Keen, M., Marchand, M., 1997, “Fiscal competition and the pattern of public spending”, Journal of Public Economics 66: 33– 53.

Li Zhiyun, 2006, “Decentralized Mandates, Local Corruption and Taxation”, GREMAQ working paper, Toulouse University of Social Science

Morduch, Jonathan, 2000,“Reforming Poverty Alleviation Strategy”, in Anne Krueger(eds.), Economic Policy Reform: The Second Stage, University of Chicago Press.

Oates, W.E., Schwab, R.M., 1988, “ Economic competition among jurisdictions: efficiency enhancing or distortion inducing”, Journal of Public Economics 35: 333– 354.

Park, Albert, Sangui Wang and Guobao Wu, (2002), “Regional Poverty Targeting in China”, Journal of Public Economics 86: 123-153.

Tsui, Kai-yuen, 2005, “Local tax system, intergovernmental transfers and China’s local fiscal disparities”, Journal of Comparative Economics 33(1): 173–196.

Treisman Daniel, 2002,“Fiscal Games and Public Employment: A Theory with Evidence from Russia”, World Politics, 54(2): 145-183.

Weingast,Barry,2000,“The Theory of Comparative Federalism and the Emergence of Economic Liberalization in Mexico, China, and India”, Memo.

Wong, Christine, 2000, “Central-local Relations Revisited: The 1994 Tax Sharing Reform and Public Expenditure Management in China”, China Perspective, Number 31, September - October.

World Bank 2002,“China National Development and Sub-national Finance: A Review of Provincial Expenditures”,world Bank, Washington, DC.