编者按:为庆祝北京大学中国教育财政科学研究所建所二十周年,我们举全所之力,花费约两年时间,撰写了《中国教育财政二十讲》一书,即将由北京大学出版社出版。该书旨在系统刻画我国教育财政制度体系的现状及历史演进,涵盖宏观层面的中国教育多元化筹资制度、“4%”等挂钩机制、中央教育转移支付制度、中国全社会教育投入指数等专题,与所有层级与类型教育的财政制度体系分析,及针对流动儿童教育财政政策、助学贷款的中国模式、特殊教育财政、“项目制”的专题研讨。该书是本所践行教育财政研究中国化、本土化,构建自主知识体系的诚恳尝试。本期简报为该书《新职业教育法与高职职业教育财政政策问题》一文的摘录部分,诚邀各位师友批评指正(王蓉、魏建国)。

郭建如[*]

一、高职教育财政的复杂性

高等教育大扩招之后,职业教育的重心逐渐上移。新职教法通过后,中学后的职普分流不再是强制的,中职的定位发生了根本性的变化,高职成为了职业教育体系中最重要的主体和中坚力量。高职教育要大力发展,要发展得好,就不能不谈投入的问题,但高职教育的财政问题比较复杂。

财权跟随事权是财政资源分配的基本原则,高职教育的事权涉及到高职教育的功能问题、公平问题和效率问题。围绕这些问题,学者和政府官员有着不同的观点,有的持公平论,有的持功能论,还有的持竞争论。公平论认为职业教育财政需要维护公平,可区分为两种类型的公平论。第一种公平论认为现有职业教育财政体系形成了“富者更富、穷者更穷”的马太效应,政府应对处于劣势、质量差、办学水平差的院校给予更多补偿。这种观点其实是一种均衡论,在一定程度上否认了高职教育的地域属性。第二种公平论认为加大对高职院校的投入有助于社会弱势群体孩子享受到更高质量的职业教育。功能论也可区分为两种,第一种认为每个学校的定位不同、发挥的功能不同,因此获得的财政补助和拨款理应不同,例如有的高职院校覆盖的是全省的相关行业,有的高职院校服务的范围是全市或全县,由于服务范围不同,得到的政府拨款或补助就不一样。第二类认为学生能力不同,理应让能力更强的学生上更高质量的学校。竞争论认为抹平院校之间差异给予院校同样的财政经费,“吃大锅饭”,不利于竞争,会造成资源浪费。高职教育财政背后存在着很多争议,如果要研究地方职业教育体系和职业教育财政分担的实然情况,就需要建立一个基本的分析框架。

二、高职教育财政的基本分析框架

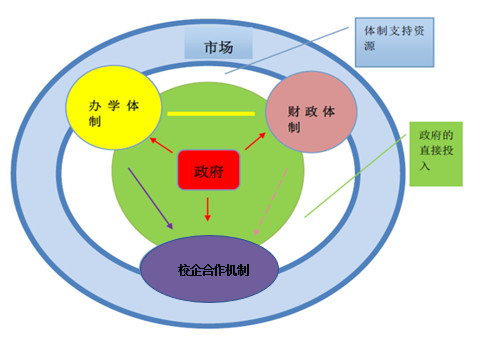

高职教育财政涉及到政府、企业等重要主体之间的关系,为了阐明相关主体的差异,本文从办学体制、财政体制和校企合作机制这三个角度进行分析。图1是从办学体制、财政体制和校企合作机制三个角度建立起对高职教育财政的基本分析框架。

图 1 高等职业教育财政的基本分析框架

办学体制是指围绕着举办某种层次或某种类型的学校而将一定范围内有资源、有意愿、有能力和有资格的行动者组合在一起的制度安排。通常,资源(如资金、土地或学校发展需要的某些关键资源,如行业支持)、能力(如管理和运转学校的经验与能力)、意愿(愿意办学)、资格(办学资格)在不同的行动者之间的分配并不是一样的,有的行动者有资源,但缺乏能力;有的行动者有能力,但缺乏资源,或者是缺乏意愿;也有的行动者资源、能力和意愿都有,但缺乏办学资格。办学体制的作用就在于通过制度设计将这四个方面的要素有机地组合起来。僵硬的办学体制往往办学主体很单一,有活力的办学体制往往能吸引和激励多元的行动者举办或参与举办学校。

财政体制,是指某一层级的政府采用一定的工具和方式向一定范围的主体获取资源(资金)用于教育,并对教育机构或教育活动产生特定功能的制度安排。提供资源的主体、财政工具和财政功能是考察教育财政体制的三个主要维度。

提供资源或资金的主体可以是多元的,如不同层级的政府、不同类型的企业(国有企业、民营企业等)、个人等,可以是明确指定的主体(如某级政府、某类企业),也可以是并不明确的主体(如潜在的提供捐赠的企业和个人)。也就是说教育财政体制并不等同于政府直接出资或拨款的体制,而是政府动员和汇聚不同主体的资源用于特定目的的一种体制。

教育财政工具可以是一种,也可以是多种工具的组合,如财政拨款、教育附加费、学费、职工培训费、税收减免等。教育财政工具又可分为强制形式和诱导形式:强制形式如通过法律、法规或政策,明确要求一定主体提供相应经费,如政府对公办院校的人员经费、公用经费、生均经费的保障有明确义务。诱导形式如通过税费减免或者给予其他补偿的方式引导某些主体为教育机构或教育活动提供资源或资金支持,如对企业的捐赠资金配比、捐赠的税前列支等。政府通过项目形式,要求下级政府、举办单位或学校给予项目配套都属于此类。

对教育机构或教育活动产生的功能主要有保障、引导与激励、约束与控制。教育机构的运转和教育活动的开展都需要一定的资源作为支撑,通过财政体制对经费做出安排能够保障学校的运转和活动的开展,如人员经费、公用经费、生均经费的财政拨款主要是保障功能;引导与激励的功能表现为政府通过财政投入形式引导和激励教育机构或教育机构的举办者将更多的资源、更多的注意力和精力投入在某些环节或某些方向上,如加强师资队伍建设、改善硬件设施、加强校企合作或对学生给予资助等,如设立要求举办者和高职院校资金配套的专项项目,以动员更多资金的情况;约束与控制功能,即通过财政政策,实现政府对某些教育机构或教育活动进行约束与控制的效果,如通过给予民办学校的财政补助或税收优惠等换取对民办学校某类活动的控制能力。

具体来说,高职院校的财政体制是某一层级的政府设计的围绕实现这些功能通过不同财政工具将相应的主体联接起来的制度安排,在不同的高职教育体制下,主体的组合、财政工具的组合、功能的组合有很大差异,而且主体、财政工具和功能之间的关系也会有不同。以关系到高职院校基本运转中的财政保障功能看,也可以通过不同的财政工具、以不同的主体组合形式来保障,并不一定完全由某层级的政府买单。有效率的财政体制往往是灵活的、有弹性的,能够通过不同财政工具的组合在更大范围内征收、吸纳汇集更多的资源(尤其是资金)用于教育。但是教育财政体制也会随着国家的法律、上级政府的政策、本级政府的财力、本级政府领导的执政理念及教育事务领域的不同,而对财政工具的组合、对不同主体的选择、对相应功能的考虑而有所变化。

校企合作机制,则是指高职院校和企业围绕着学生培养环节展开的合作方式。校企合作机制又可根据时间的长短、两者卷入的深度等细分为短期的合作机制、中期或长期合作机制;还可分为表层的合作机制、中等深入程度的合作机制和深度的合作机制等。最常见的表层合作包括为学生提供实习实训机会、为教师提供实践锻炼机会、企业派遣兼职教师、为学生做些企业或行业报告等;中等深入程度的合作包括时长超过一个学期以上的订单式培养,共建实习实训基地等;深度的校企合作包括工学交替的双元制、校企双方共同举办专业或二级学院,甚至发展成混合所有制形式等。

图1中蓝色的圈层代表市场部分,绿色代表政府的直接投入。在办学体制、财政体制和校企合作机制部分都有绿色和蓝色两个部分,主要是指这三者既可以接纳政府的直接投入、体制内的其他资源,还可以接受社会的或市场的资源。如在办学体制部分有社会力量办学的形式,也有政府行业主管部门办学,还有国有企业办学等;财政体制中既可以有财政直接拨款、间接拨款,还可以有学费及社会投入、企业捐赠等;在校企合作方面既有政府主导的校企合作项目,也有来自市场的自愿行为。

值得注意的是,政府居于这些圆圈的核心,这是因为政府对职业教育相关方的关系界定起着决定性作用。采用什么样的办学体制、财政体制和校企合作的机制,很大程度上是政府的一种有意识的安排。当然,如果仔细分析,政府的这种制度安排并非是随意的,也要受到很多因素的影响,制度安排本身也是一种因变量。

办学体制对财政体制的影响是显而易见的。高职教育领域基本的财政制度是“分灶吃饭”“自家的孩子自己抱”,公办高职院校的日常运行经费主要由举办方提供。这样的体制决定了政府财政资金的流动方向,通常省级财政保障好于地市级,地市级好于区县级,公办的好于民办的。但也有一些反例,如中央一些行业性管理部门,或者是大型央企举办的高职院校,长期以来因为缺乏正常的经常性的经费拨款渠道,这些高职院校的办学经费得不到有效保障;而一些发达地市或区县对所举办的高职院校的财政保障要好于省级的财政保障。另外,尽管我国民办高等教育在过去一些年中有了非常大的发展,但从一个省的高职教育总经费看,民办高职所占的比例并不是很高。

办学体制对校企合作机制的影响。受办学体制的影响,不同级别的举办者,其所举办的高职院校的“身份”自然也会不同,院校对接的校企、校地平台会有不同,吸引的师资、学生以及吸引的合作伙伴的范围与质量也有差异。沿着行政等级体系下行,职业院校的合作伙伴本地化越强。通常,办学体制对于高职院校有多高的校企合作、校地合作的舞台,甚至有多大的校企合作、校地合作的舞台有着极其明显的影响。

财政体制对校企合作的影响。财政体制直接涉及高职院校能够获得资源的多寡,特别是软硬件的建设,直接影响高职院校的办学实力,进而会影响到高职院校对企业的合作能力和为企业服务的能力。财税上的鼓励措施,如税收减免、财政补贴等可能会影响企业的积极性。

值得注意的是,办学体制也会通过财政体制影响到校企合作机制,校企合作机制对办学体制与财政体制也存在着反向影响。前面的分析重点是考虑校企合作如何受办学体制与财政体制的影响,校企合作更多地被处理成一种因变量。但实际上,从现实看,校企合作方式也会反过来对财政体制与办学体制产生影响。比如通过校企合作的方式获得办学资源,如资金、设备、兼职教师以及校外实训基地、顶岗实习机会等等,这些从企业中获得的资源实际上正是财政体制中的非政府体制内的那一部分,这一部分可以变得很大,从而显著改变财政体制的构成。办学体制也是这样,如果校企合作更广泛,更深入,如采用双元制方式,如企业与学院共同举办专业、举办二级学院,甚至在学校层面发展成混合所有制形式,就能导致办学体制发生一些重大变化。从这个角度看,校企合作机制一方面体现的是办学体制的特点,另一方面也能体现出财政体制的特点。

上述分析为考察我国高等职业教育财政体系在不同阶段的演变与不同区域的职业模式提供了一个新的分析框架。

[①] 本文根据作者在2022年“北京大学教育财政与政策优秀青年学者&实践者支持计划”集中授课环节的讲稿整理而成。整理人为北京大学中国教育财政科学研究所硕士生黄泓奇。

[*] 郭建如,北京大学教育学院教育管理与政策系教授。