编者按:为庆祝北京大学中国教育财政科学研究所建所二十周年,我们举全所之力,花费约两年时间,撰写了《中国教育财政二十讲》一书,即将由北京大学出版社出版。该书旨在系统刻画我国教育财政制度体系的现状及历史演进,涵盖宏观层面的中国教育多元化筹资制度、“4%”等挂钩机制、中央教育转移支付制度、中国全社会教育投入指数等专题,与所有层级与类型教育的财政制度体系分析,及针对流动儿童教育财政政策、助学贷款的中国模式、特殊教育财政、“项目制”的专题研讨。该书是本所践行教育财政研究中国化、本土化,构建自主知识体系的诚恳尝试。本期简报为该书《技能形成与中国高等职业教育财政》一文的摘录部分,诚邀各位师友批评指正,也为计划在12月20日-21日举行的“投资于人:中国职业教育与终身教育发展”专题研讨会做先行准备(王蓉、魏建国)。

《中国教育财政二十讲》成果系列摘录之十五

技能形成与中国高等职业教育财政[①]

杨 钋[*]

职业教育是国家技能形成体系的重要组成部分。不同国家对职业教育的支持方式与国家技能形成体制相关。本文从我国高等职业教育发展的现状出发,探讨了高等职业教育发展模式和经费投入的地区差异,并分析了不同技能形成体制国家中职业教育成本分担的异同。最后,本文倡导建立“政府多部门参与、多层级政府参与、社会多主体参与”的“大”职业教育财政制度。

一、中国高等职业教育的整体发展状况

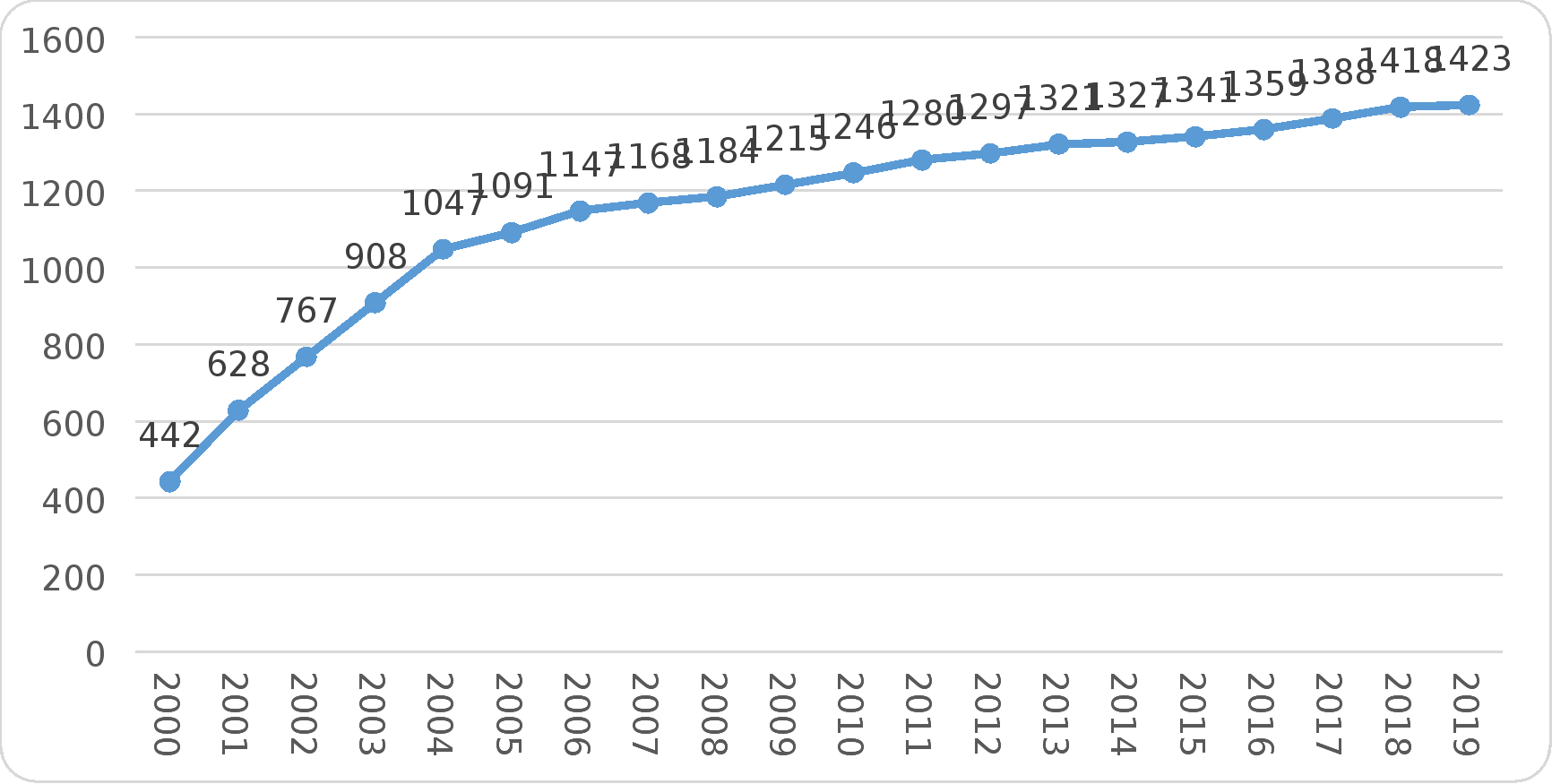

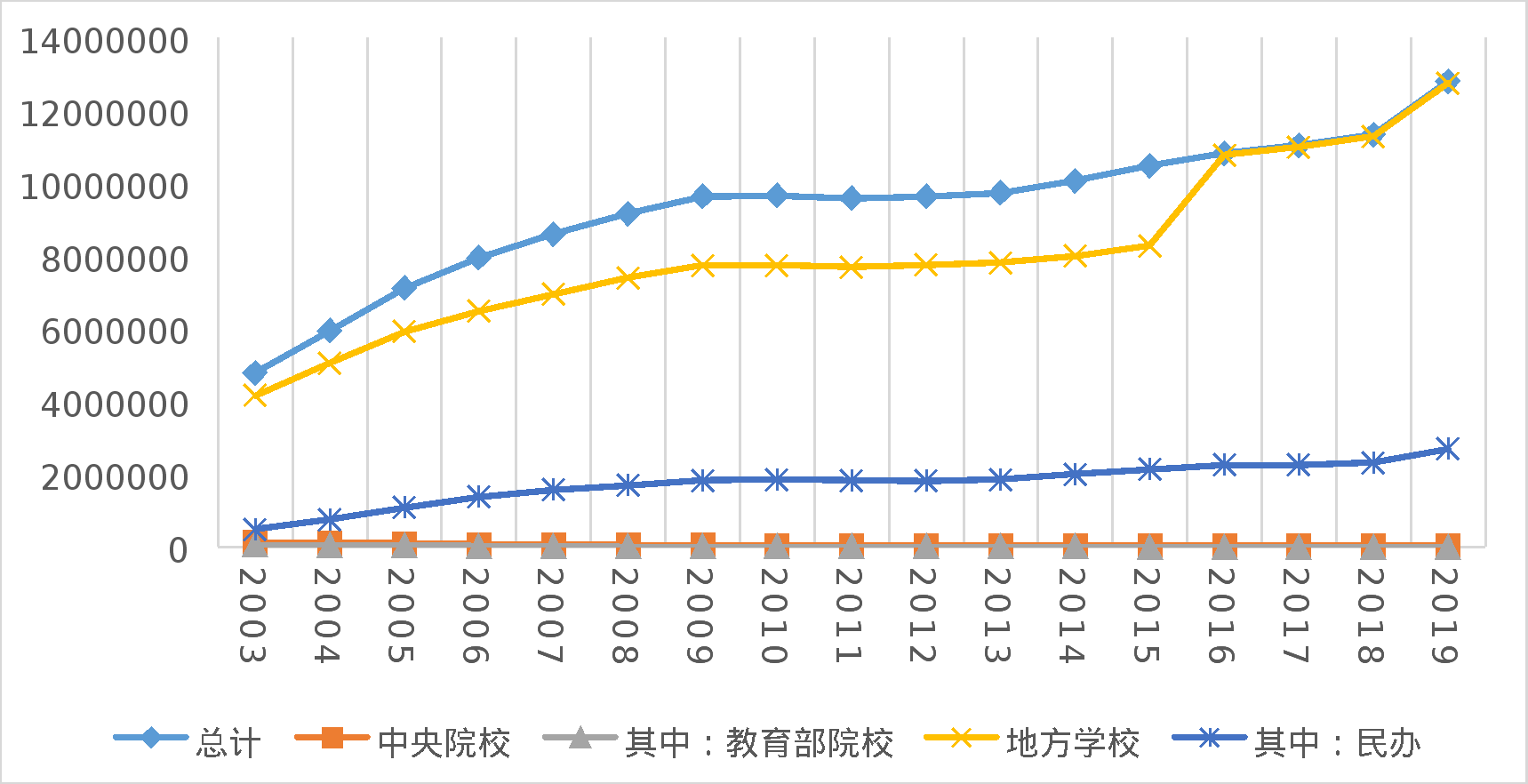

目前,中国正在举办世界上规模最大的高等职业教育体系,同时也是世界上规模最大的公办职业教育体系。该体系具有三个明显的特征。首先,以教育部门为主导。高等职业教育以公办院校为主,以教育部门举办的院校为主,国有企业办学的规模在持续缩减。其次,高等职业教育学校数和在校学生数迅速增长,规模位居世界前列。图1展示了历年中国高等职业教育事业的发展趋势,可以发现高等职业院校学校数从2000年的442所上升到2019年的1423所,增长非常迅速。图2表明,地方院校是中国大规模职业教育体系的办学主体,其中民办学校占据了大约四分之一的比例。

图1 2000-2019年全国普通高等职业院校学校数 (单位:所)

数据来源:2000-2019年《中国教育统计年鉴》。

图2 2003-2019年全国普通高等职业院校分举办者在校生数 (单位:人)

数据来源:2003-2019年《中国教育统计年鉴》。

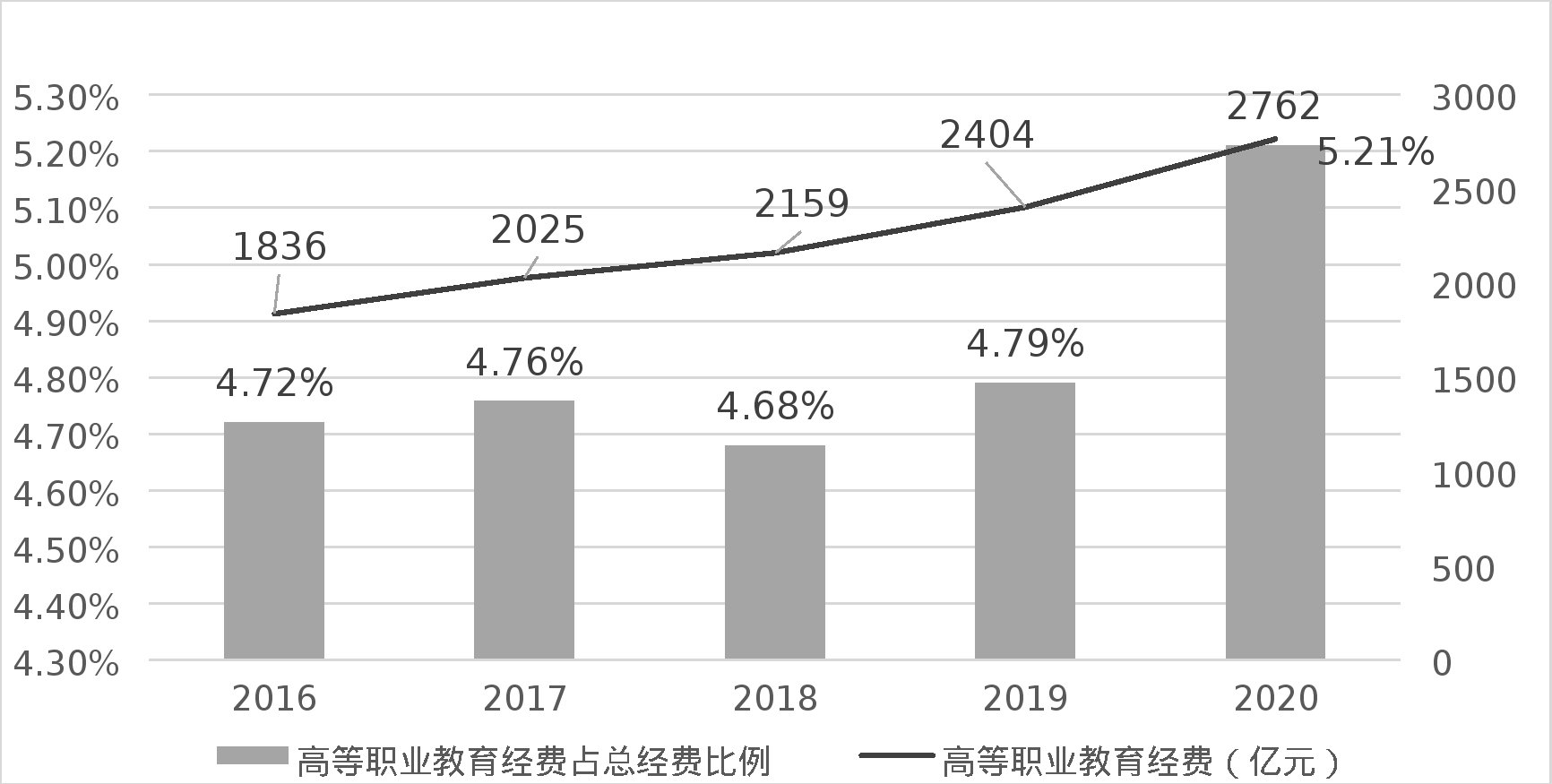

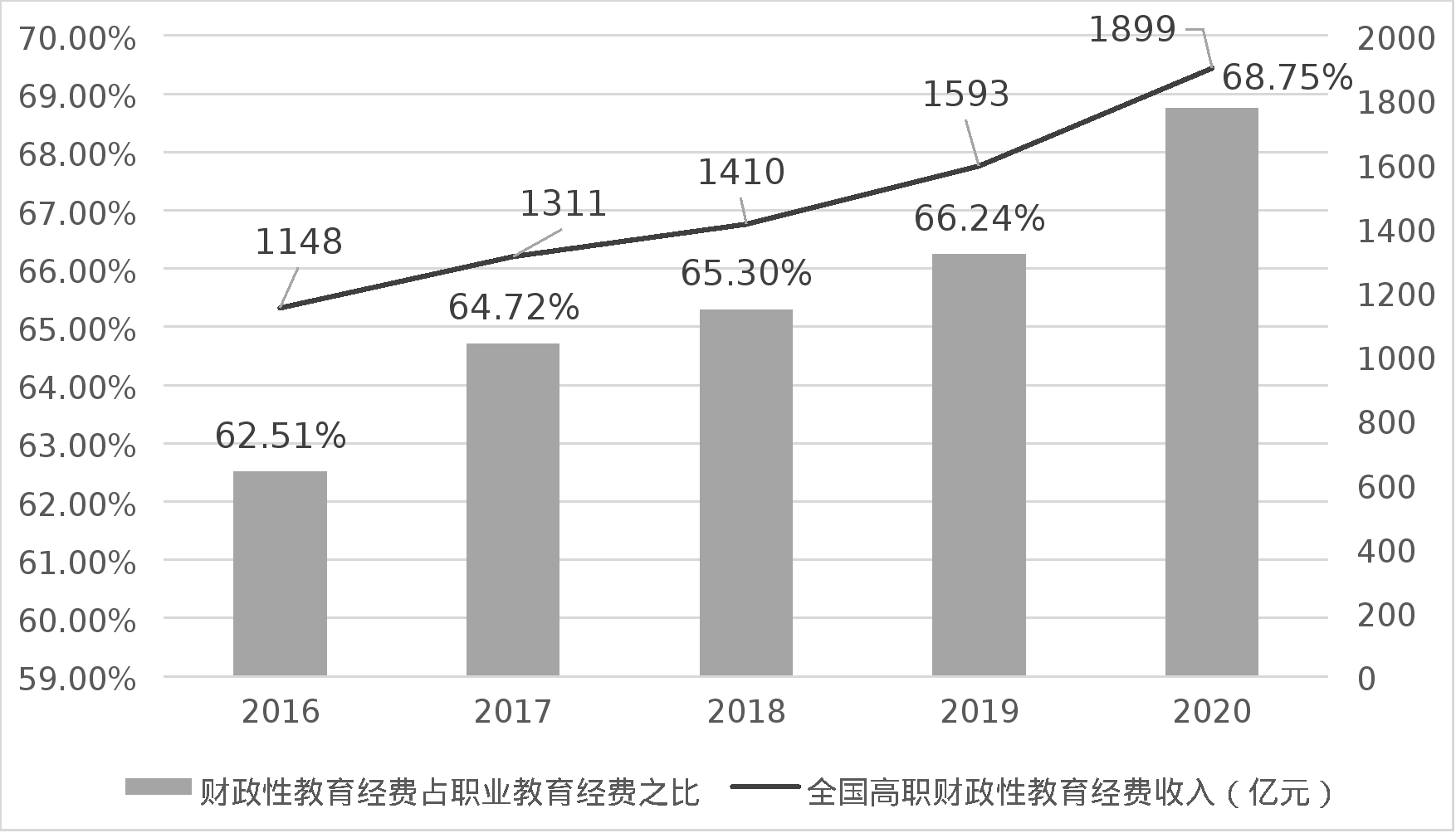

除了规模大、增长快的特点外,中国高等职业教育还是公共成本较高的教育体系。从图3可以看到,高等职业教育经费收入占全国教育经费总收入的比例已经从2016年的4.72%上升到2020年的5.21%,图4进一步反映出在高等职业教育经费收入中,国家财政性教育经费占比从62.5%上升到68.8%。同期,高等本科学校教育经费收入占全国教育经费总收入的比例从20.93%小幅度下降到20.87%;国家财政性教育经费占比从62.07%小幅度上升到62.56%。这表明,从公共财政负担角度来看,中国的高等职业教育对公共财政的依存度较高。

图3 2016—2020年全国高等职业教育经费收入及其占比(单位:亿元,%)

数据来源:2017-2021年《中国教育经费统计年鉴》。

图4 2016—2020年全国高职财政性教育经费收入及其占比(单位:亿元,%)

数据来源:2017-2021年《中国教育经费统计年鉴》。

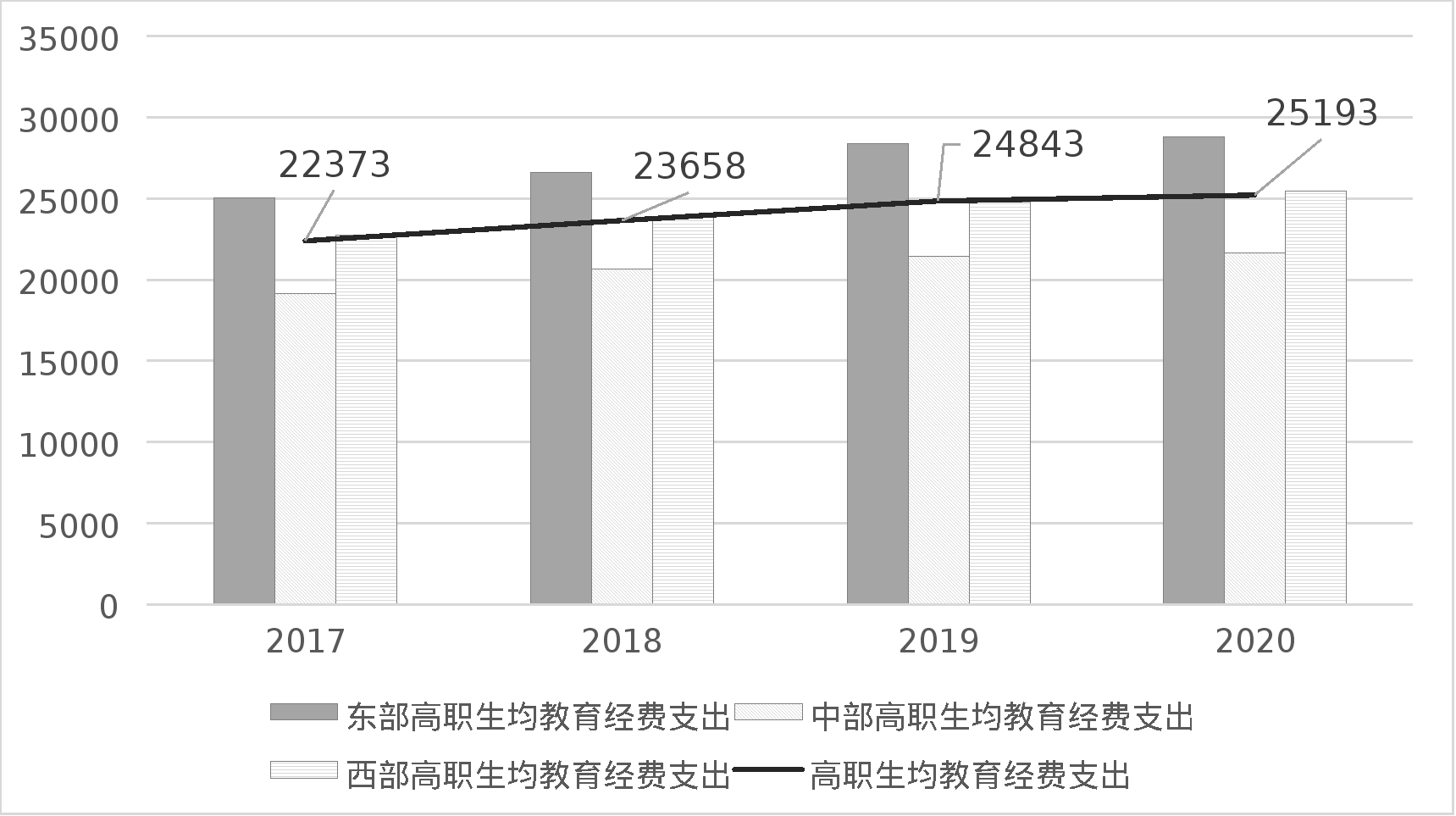

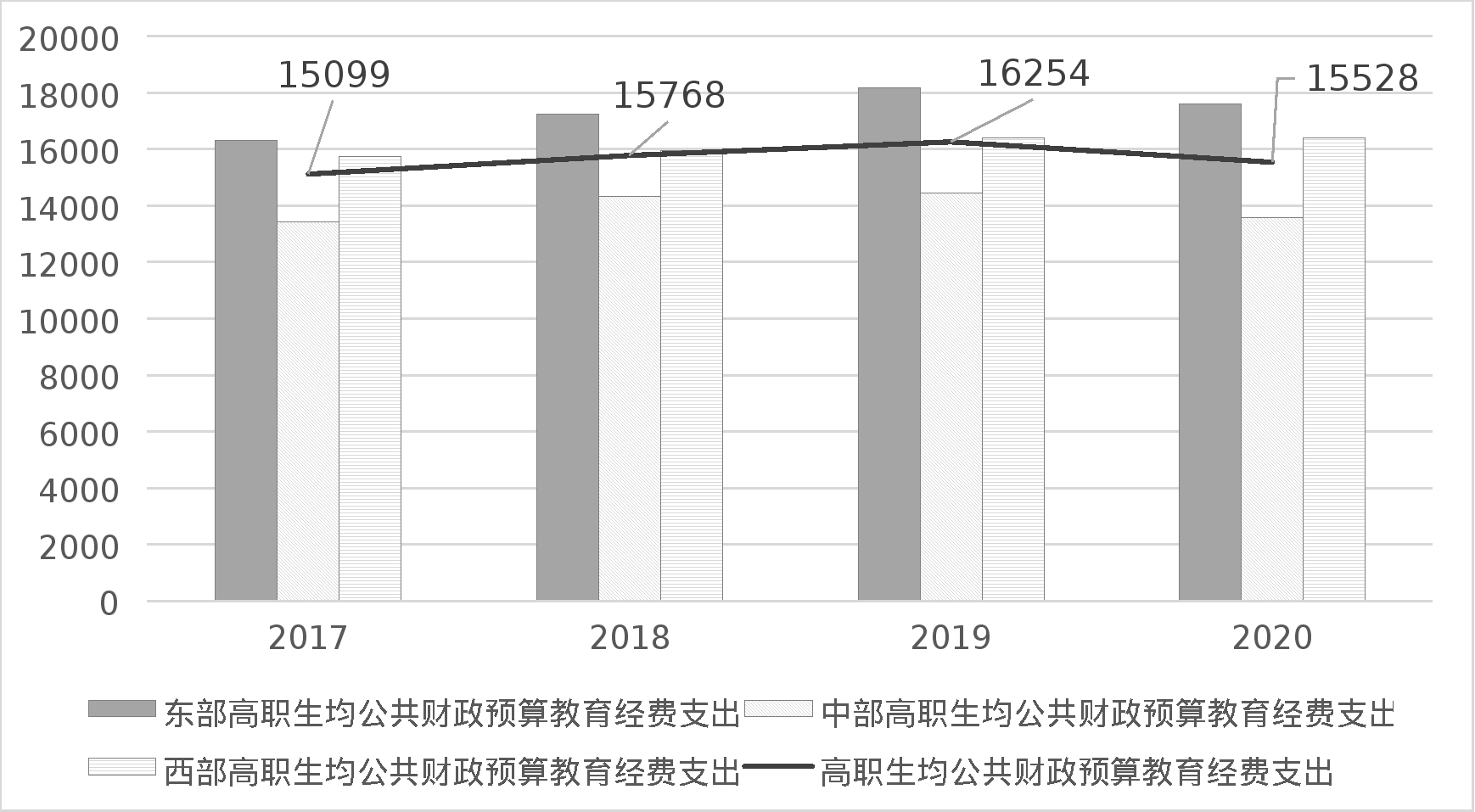

图5显示了从2017年到2020年,中国高职生均经费支出从2.2万元上涨到2.5万元。其中,财政性教育经费支出保持在1.5万元的水平,从历史角度看这类院校总体来说获取了更多的公共财政支持。

图5 2017—2020年高职教育生均教育经费支出情况(单位:元)

数据来源:2018-2021年《中国教育经费统计年鉴》。

图6 2017—2020年高职教育生均公共财政预算教育经费支出情况(单位:元)

数据来源:2018-2021年《中国教育经费统计年鉴》。

二、中国高等职业教育发展和投入的地区差异

(一)省级高等职业教育发展模式

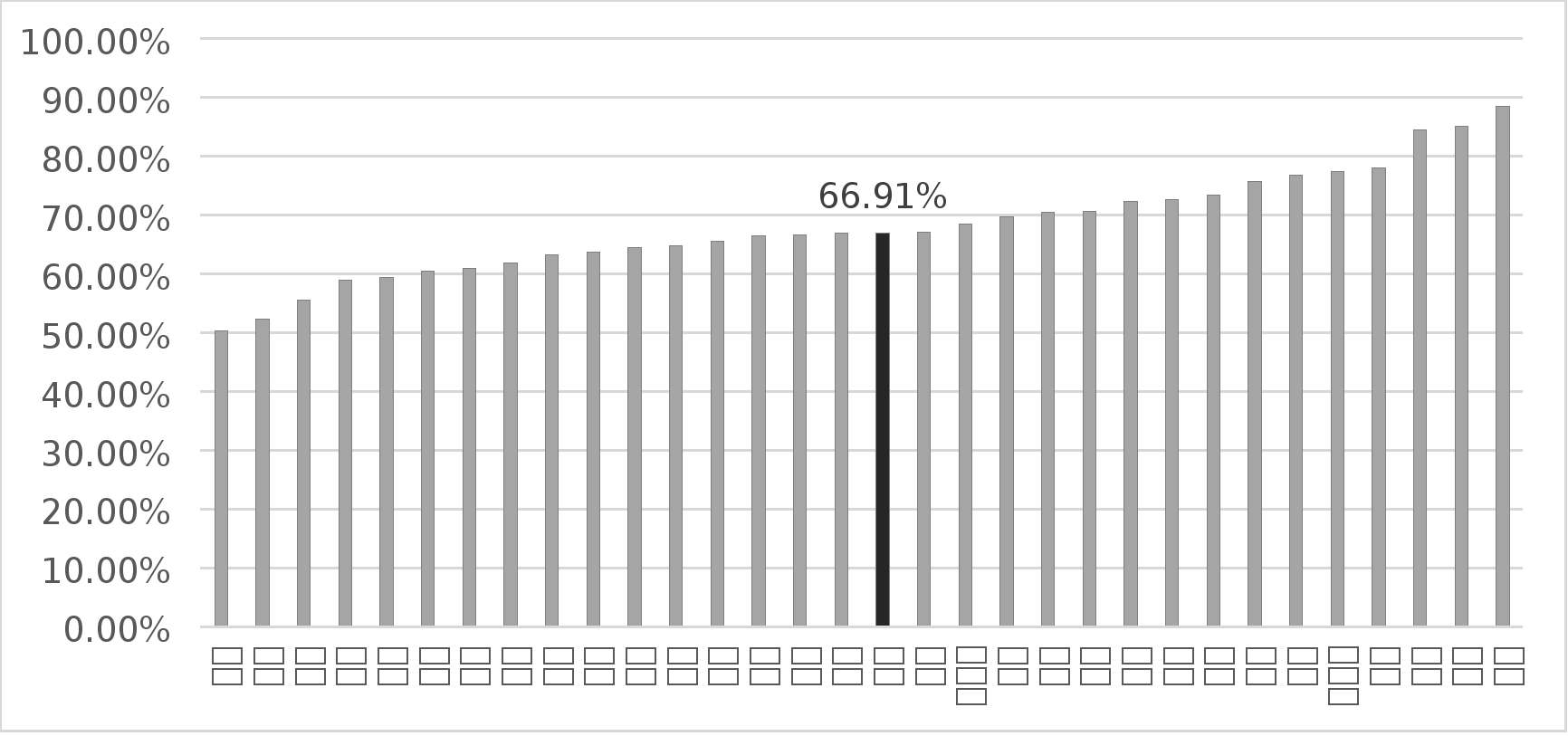

从全国层面数据来看,省级高等职业教育体系正在快速发展,但同时也存在区域发展不均衡的问题。从高等职业教育财政性经费投入占教育总经费投入比例来看(图7),可以发现全国水平约为66.9%,区域差异明显。不同省份高职教育的财政投入程度存在较大差异。

图7 2019年各省份高职财政性教育经费收入占教育经费总收入比重

数据来源:作者根据2020年《中国教育经费统计年鉴》计算。

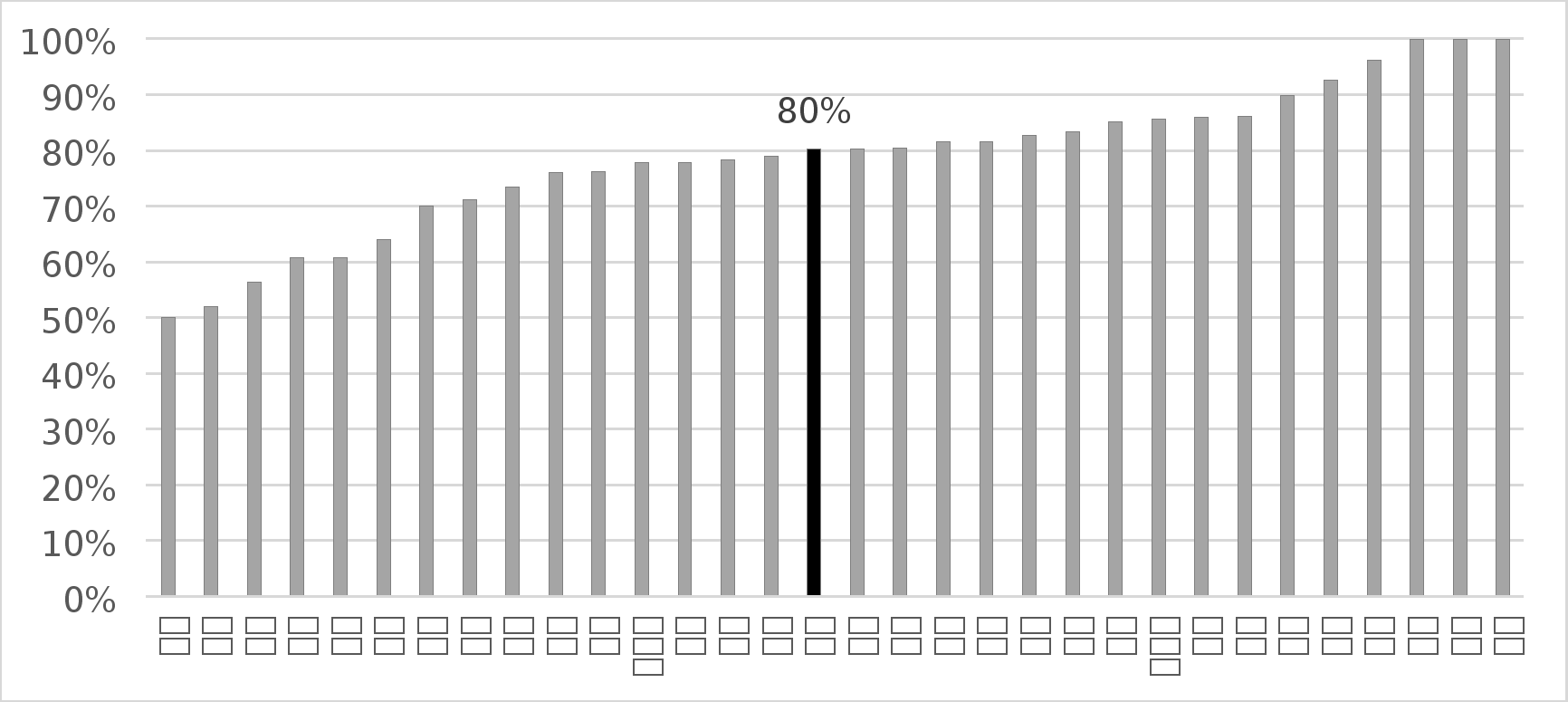

这一现象可以进一步引申出对高职教育领域中政府和市场角色的讨论。图8描述了不同省份公办高职占全部高职院校的比例。平均来看,全国公办高职的比例是80%,但是地区差距明显。西部地区的宁夏、青海和西藏全部是公办高职。海南、上海和重庆公办高职比例不足60%,这三个省份同时也是财政性投入比例较低的省份。

图8 2019年各省份公办高职学校占比

注:数据来源于2019年全国普通高等学校名单,全国数据来源于各省数据的中位数。

(二)省际和省内高职经费投入差异

利用教育经费统计年鉴相关数据,本文计算了生均教育经费支出、生均一般公共预算教育事业费和基本建设支出、生均一般公共预算教育事业费支出、生均一般公共预算公用经费支出四项指标的省际差异。

首先,高等职业教育支出的省际差异明显,且未出现收敛趋势。表1展示了各省份高职教育省际财政支出水平差异,可以发现无论基于哪一种指标和统计口径,各类生均支出指标的极值比和变异系数都达到较高水平。首先,四项指标的极值比均大于4,变异系数大于等于0.5,说明各类指标离散程度高。其次,生均教育经费支出的省际差异小于其他财政性支出指标,这表明各省份财政性经费支出的离散程度高于财政性与非财政性经费之和的离散程度。最后,从2017到2019年,各年度之间省际差异存在变化,但是总体保持在高位,没有收敛趋势。

表1 省际财政投入水平的差异

数据来源:作者根据2018—2020年《中国教育经费统计年鉴》计算。

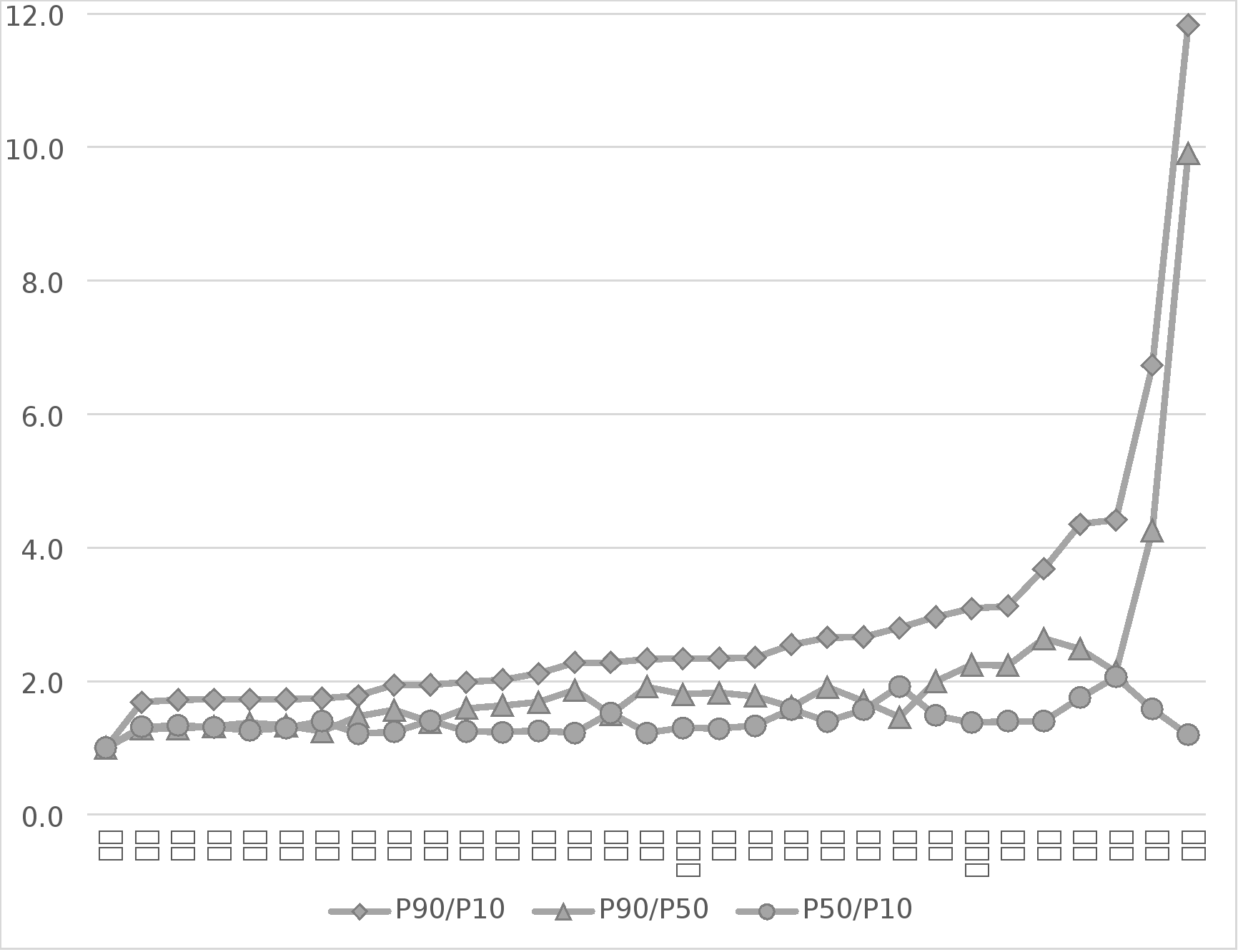

另外,从省内差距的角度来看,省内院校间经费差距大。利用2019年全国高等职业院校经费统计数据,本文计算了各省内部院校间生均教育经费收入和生均财政性教育经费收入的离散程度,所用指标包括分位数之比(P90/P10, P90/P50, P50/10)和变异系数(图9)。首先,省内高职院校之间教育经费收入的差异较大。比较处于90分位数和10分位数院校的生均教育经费收入,全国各省份比值在1.7到3.0之间。其次,生均教育经费收入差距主要来自最高10%院校与中位数院校的差距。分析发现,各省P90/P50的比值一般大于各省P50/10的比值,说明头部与中部院校的差异普遍大于中部与尾部院校的差异。最后,生均财政性经费收入的院校间差异大于生均教育经费收入的院校间差异。比较生均教育经费收入和生均财政性教育经费收入,后者的省内差异大于前者。

图9 2019年省内院校间生均教育经费收入分位数之比

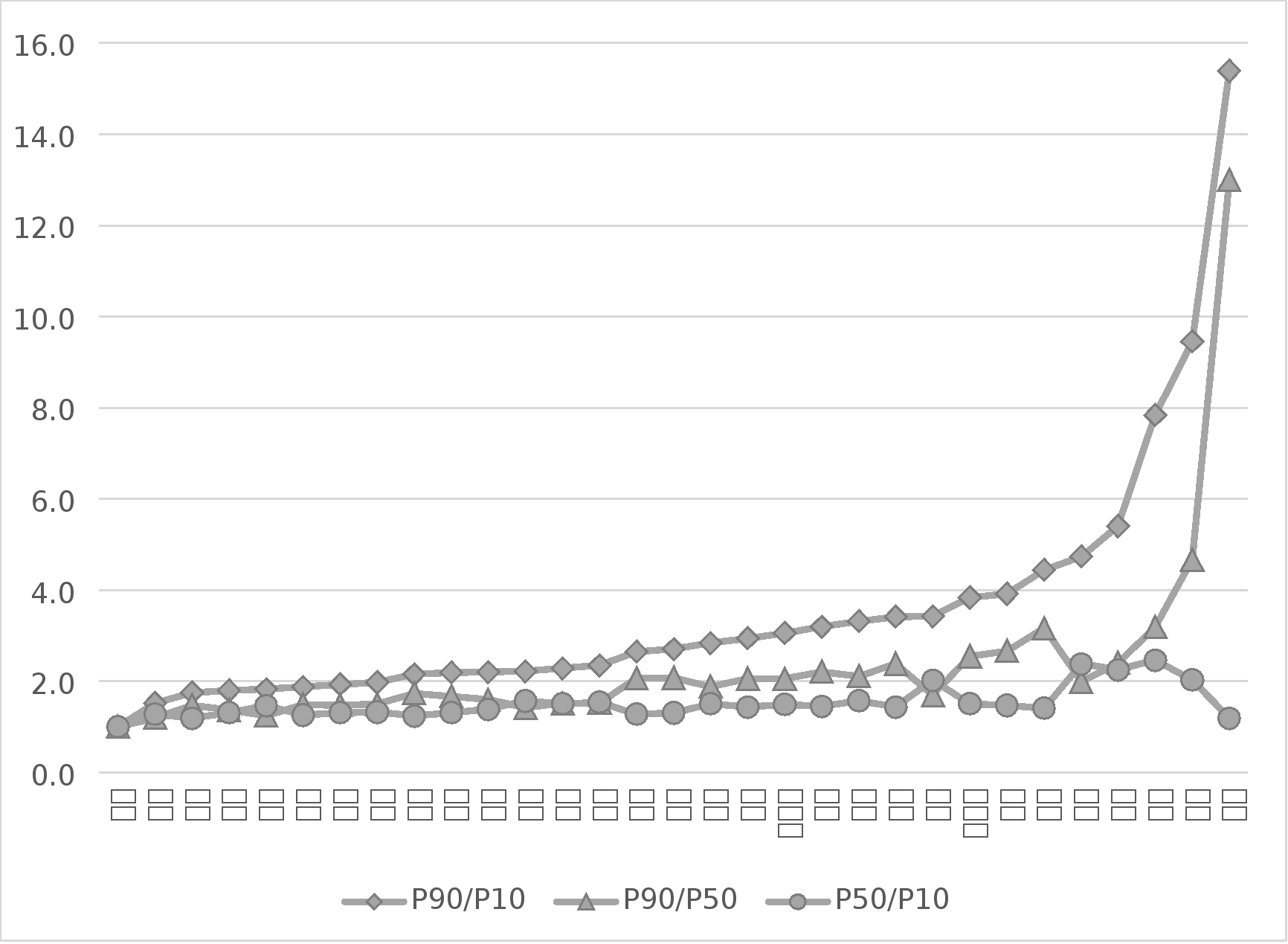

图10 2019年省内院校间生均财政性教育经费收入分位数之比

本文同样计算了生均学费收入、生均教育经费总收入和生均财政性教育经费收入的变异系数,发现省内院校间差异较大(图10)。研究发现,第一,生均财政性教育经费收入的变异系数大于生均学费收入、生均教育经费总收入的变异系数,超过三分之二省份的生均财政性教育经费收入的变异系数大于0.5,达到较高离散程度。第二,生均学费收入与生均财政性教育经费收入变异系数的趋势并不一致,部分高生均财政性教育经费收入离散程度省份的学费收入离散程度并不大(如甘肃、新疆、浙江、海南、河北等)。这表明政府对学费施加了较强的控制,但是在财政性教育投入配置方面采用了“扶植强者”的策略。

职业教育具备“兜底保障”和“促进公平”的社会功能,如此巨大的省际和省内差异显然与其定位存在张力。当前,部分省份在塑造职业教育的“金字塔模式”,尽管这种模式呈现出的“高发展速度和高公共教育投入”的特点有利于缓解经费不足的状况,但其在财政上的可持续性值得商榷。此外,这种模式还涉及到投入公平的问题,对于差异的合理区间也需要进一步讨论和分析。投入公平关系到内部公平和外部公平两个方面。内部公平指高职教育投入在区域、院校和群体间的公平;外部公平指高职教育在教育总投入、财政性教育投入中的占比,也指它与同一层级其他类型教育(普通本科)投入的对比。本文分析表明高等职业教育在内部公平方面有所欠缺,现阶段省内院校间差异和省际差异并存。从公平角度看,差异的合理区间需要进一步分析。

三、中国职业教育财政的挑战与应对

西方的职业教育财政研究框架明确区分出公立部门和私立部门,私立部门是市场导向、无补贴和高度竞争化的,公立部门则是供给导向、高度补贴和非竞争化的。中国的研究框架缺少这样一个明显的划分。我国虽然一直倡导建立多元投入机制,但第三方机构和市场的投入经常性缺位。西方国家通过税收形成国家培训基金,企业无论是否参与培训都有义务缴纳相关税金。我国一直没有建立培训市场或者国家培训基金,缺乏类似的制度安排。

在过去很长一段时间中,我国职业教育沿用“小”教育财政制度,也就是在政府教育部门单一部门治理下的职业教育财政投入体制机制。“大”教育财政制度是指政府多部门治理下的职业教育财政投入体制机制。“小”教育财政制度帮助我国建立了职业教育财政制度体系的“四梁八柱”,其中包括职业教育成本分担制度(2009年财政部、国家发展改革委、教育部、人力资源社会保障部《关于中等职业学校农村家庭经济困难学生和涉农专业学生免学费工作的意见》)、高等学校及中等职业学校学生资助体系(2007年国务院《关于建立健全普通本科高校高等职业学校和中等职业学校家庭经济困难学生资助政策体系的意见》)、职业教育生均拨款制度(2015年财政部、教育部、人力资源和社会保障部《关于建立完善中等职业学校生均拨款制度的指导意见》),以及各种类型的专项项目等。

在新发展阶段,“小”教育财政制度可能已经不再是一个最佳制度,以政府教育部门为主导的职业教育体系建设也不再是最优安排。关键原因在于职业学校具备多功能性,需要相应的财政支持方式。这体现在四个方面。第一,人社部在过去5年推出了39种新职业,调查发现约有60%~70%的高职学校开展了新职业相关的培训,开设了一些新专业。这说明职业教育具有十分明显的经济特征,兼具“教育”和“培训”的功能。在这种情况下,职业院校应该加强与市场的联系,以增强资源获取能力。第二,职业教育同时培养“通用性人力资本”和“专用性人力资本”,前者主要是由个人付费,后者主要由企业付费。因此,需要在“小”教育财政制度框架外,思考如何建立社会资源的投入体制机制。第三,职业教育的生均成本高于普通教育,原因在于学生不能只在学校完成教育,还需要在工作场所进行学习,这就意味着职业教育要求学校和职业院校、企业一起进行技能生产。考虑到这一点,企业也应该承担相应的费用。第四,职业教育作为对弱势群体的一种救济方式,实际上兼具社会福利政策性质。因此,不能仅仅在教育的框架内思考投入,需同时考虑职业教育的教育属性和福利性质。

考虑到职业教育的多功能性,在回应“谁出钱”这一职业教育财政投入体制问题时,应该考虑形成“政府多部门参与、多层级政府参与、社会多主体参与”的“大”职业教育财政制度。参与职业教育投入的政府部门可以包括教育、人社、工信、发改、国防军工、卫生和科技等部门。参与职业教育投入的多层级政府可以包括五级政府机构、高新区和产业园区等。参与职业教育投入的多社会主体可以包括个人、企业、行业、培训机构、认证机构等。在回应“怎么出钱”这一职业教育财政投入机制问题时,应该考虑建设多部门投入的格局,包括政府预算拨款、地方一般专项债、国家政策性银行贷款和国际组织贷款等。

当前,职业教育财政的政策环境存在一些显著的挑战。例如,政府不断加大投入后,地方政府办学体制和财政体制创新的空间被不断压缩。此外,随着专项性项目的增加,高职院校之间的分层加剧。更加值得关注的是,产教融合项目的成本分担方式有待确立。当前,公办高职院校已经形成了对财政性教育资源的高度依赖,筹措社会性资源的积极性和能动性不高。随着高等职业教育规模的进一步扩张,教育回报率持续走低,社会投资可行性下降。目前,职业教育贯通培养的规模不断扩大,高职院校的注意力集中在职业本科项目。高职升本可能导致办学成本攀升和使命漂移,也威胁着成本分担的可行性。未来需要思考如何建设多部门办学和多部门投入的“大”教育财政制度,从而鼓励职业院校更多元化地发展。

[①] 本文根据作者在2022年“北京大学教育财政与政策优秀青年学者&实践者支持计划”集中授课环节的讲稿整理而成。整理人为北京大学中国教育财政科学研究所硕士生黄泓奇。

[*] 杨钋,北京大学教育学院长聘副教授。