本文以嘉兴技师学院的教育财务软件平台为例,阐述如何利用软件平台实现教育支出功能分类的目的。

一、教育支出功能分类改革介绍

自2010年以来,北京大学中国教育财政科学研究所与浙江省财政厅合作,在浙江省部分市县开展“教育支出功能分类改革课题”。该项课题旨在解决当前中小学采用经济分类的核算方式不能根据教育系统自身特性提供信息的问题,积极探索学校财务以功能为主的会计核算方式。

作为该课题的试点城市之一,嘉兴积极开展各种工作,通过对嘉兴各个学校的原始财务数据进行分析,根据实际情况对教育支出功能分类科目进行了调整和完善,形成了更加符合嘉兴教育实际状况的《嘉兴教育支出功能分类科目设置》,在此基础上,对原有科目的分配办法进行了统一。为了有效、快捷地将原始票据通过分配录入票据,我们开发或升级了教育财务软件平台,完全实现了电子化操作功能。

我们以嘉兴技师学院的教育财务软件平台为例,阐述如何利用软件平台实现教育支出功能分类的目的。

二、财务软件平台建设基本框架

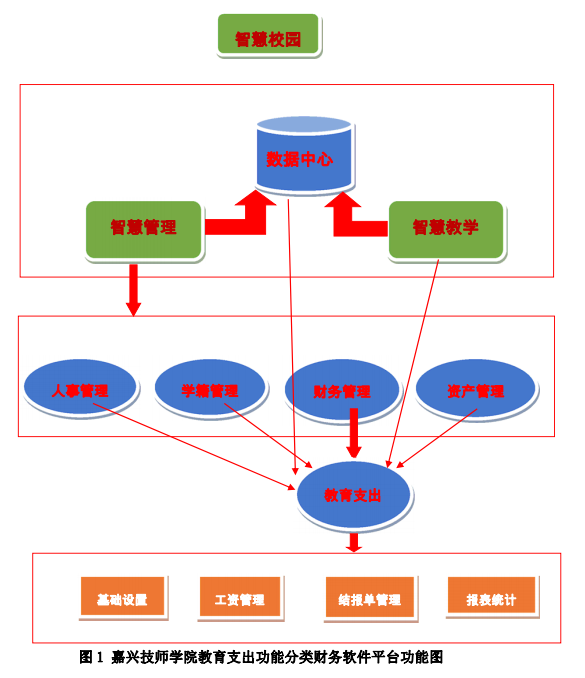

嘉兴技师学院作为浙江省教育支出功能分类改革的试点之一,积极探索利用软件平台实现功能分类的路径。从2014年7月份开始,对原有教育财务软件进行了升级,包括基础设置平台、工资基础数据平台、结报单管理平台、工资管理平台、账务报表处理系统以及各类的接口与标准。

(一)平台功能结构软件升级改造后,嘉兴技师学院教育支出分类管理系统财务核算软件依托“数据中心”、“基础平台”、“人事管理”、“结报管理”、“教务管理”、“资产管理”、“总务管理”、“基础数据管理”、“权限系统”以及“系统接口”的功能,实现了教育支出分类管理系统财务信息的“基础数据设置”、“工资基础设置”、“工资管理”、“结报单管理”、“数据分析”、“决策支持”、“数据挖掘”、“数据接口”以及“外部监督”的目的。

教育支出功能分类的核算功能实现主要通过各种功能的配合实现,首先通过数据中心进行学校基础信息初始数据的设定,再由系统平台中的人事系统设定教职工基础数据,学籍系统设定学生基础数据,资产系统设定资产数据,统一认证系统设定相关操作人员和权限,同时通过教育支出功能分类平台的基础配置,设定财务基本信息、分类科目、专业等数据。设置完成后,各级各类学校以及管理部门可以通过“结报单管理”实现教育支出数据录入以及查询功能。工资管理主要依托“工资管理”的模块来实现,账务报表系统通过“账务报表系统”模块来实现。

教育系统中涉及到的事业支出、工资福利支出、商品和服务支出、资本性支出的相关数据,汇总到由主系统和辅助系统构成的数据库系统中,最终可以形成一套可以囊括所有数据的教育支出功能分类数据。

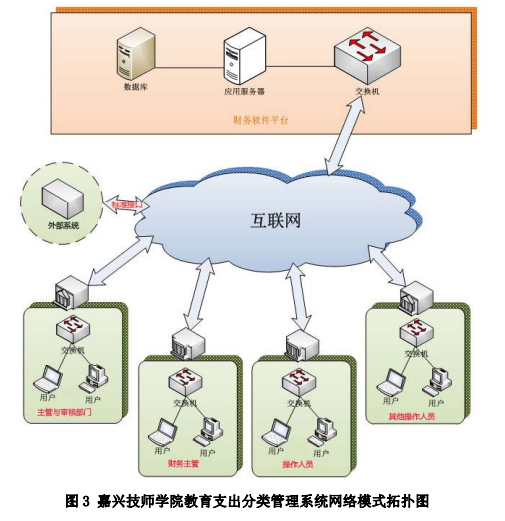

(二)平台拓扑结构

嘉兴技师学院教育支出分类管理系统使用的财务软件网络系统采用的是简洁的树状拓扑结构。整个系统通过互联网连接,各类用户可平行进入财会软件应用程序系统,但不同的是,每一类用户拥有的权限不一样,每类用户的操作权限由系统管理员权限赋予。用户登陆客户端口后,通过连接交换机进入应用服务器,录入包括功能分类数据在内的财务数据,保存后所有数据单独存放于独立的数据库服务器中。同时,该平台还提供了各类标准接口以及审计查询接口,其余部门可以通过数据接口与本系统单向(双向)连接,保障了数据的互通性和安全性,同时通过审计查询接口,直接远程查询到嘉兴技师学院教育支出分类管理系统财务数据。整个财务软件网络系统还可以通过远程登录进行操作,为财务管理工作提供了方便。如图2:

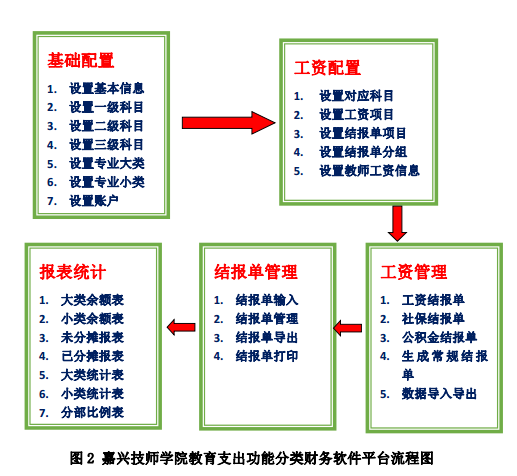

为了保证财务数据录入的准确性,嘉兴技师学院规定由学校的财务会计完成财务支出数据录入工作。首先要对系统进行基本配置,包括结报单默认设置,一级、二级以及三级分类科目设置,专业大类、小类的设置,再根据系统流程进行操作,具体流程如图3:

|

|

|

|

|

|

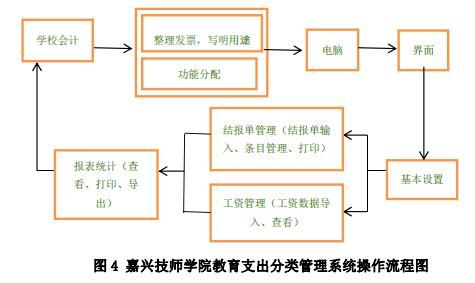

在发生费用支出后,将报销凭证经由学校校长审核签字,交给财务人员,财务人员收到报销凭证,要清楚这笔资金支出的用途,可以通过咨询当事人,或要求当事人在发票上写明该笔发票的用途,以便于财务人员准确归集到功能科目中。例如,学校产生的交通费,可能是由于行政管理人员出差开会产生的,也可能是由于学生交通产生的。在发票上简明写清用途后,不会出现归集错误,在本例子中,若是由于行政管理人员出差产生的交通费,则归集到行政管理支出中;若是由于学生交通产生的费用,则归集到学生支持性服务中。

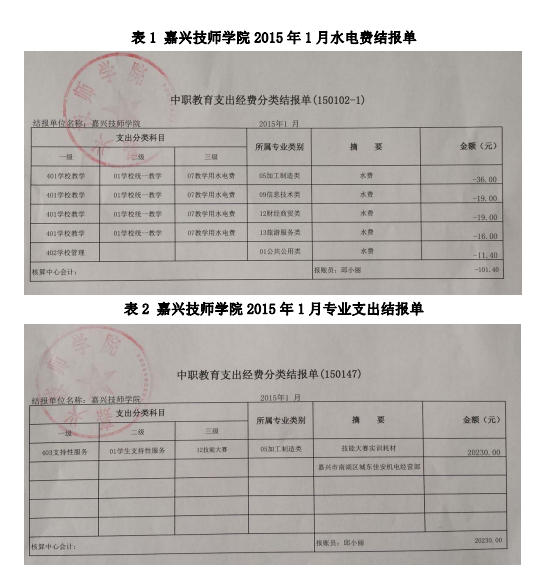

涉及的部门较多的支出项目,例如水电费,需要学校财务人员事先根据学校各部门相关支出情况制定功能分类分配单,如表1 :

发票整理、分割好后,财务人员登入教育支出分类管理系统的界面,如图5:

图5 教育支出分类管理系统界面入口

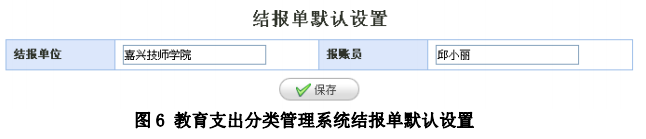

通过客户端口登陆后,对系统进行初始化设置。基础设置的具体操作如下:首先进入“基本配置-结报单默认设置”功能菜单,进入结报单默认设置页面,设置结报单位和结报员。如图6:

同时,财务人员需要设置结报单一级分类、二级分类、三级分类以及专业大类、专业小类等基础数据。设置好结报单的基础数据后,需要对工资进行基础设置,包括工资结报单科目对应设置、工资项目管理、工资结报单项目管理、工资结报单项目分组管理,以及教师工资信息设置,如表3:

初始设置完成以后,财务人员需要对结报单以及工资进行管理,具体操作如下:首先进入“结报单管理-结报单输入”功能菜单,输入结报单,然后进入“结报单条目管理”对结报单进行管理,也可进入“结报单打印”打印结报单,如表4:

对于工资数据的输入,可进入“工资管理—工资数据管理”导入数据,如表5:

(四)报表生成

1. 模板制作

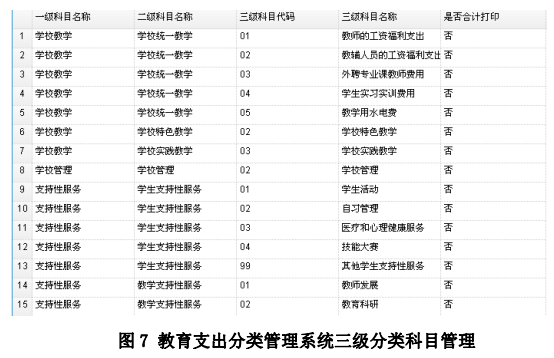

报表的生成第一步要对报表的模板进行制作。例如,要想知道“学校统一教学”下教师的工资福利支出是多少?那么首先进入“基本配置”的界面,选择“一级科目管理”,在“一级科目管理”中添加一级科目名称“学校教学”,点击“二级科目管理”,添加二级科目名称“学校统一教学”,点击“三级科目管理”,添加三级科目名称“教师的工资福利支出”,如图7。

2. 报表阅读

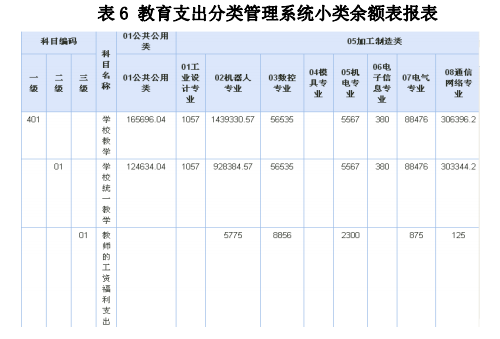

通过对教育支出分类管理系统基本配置里的所有数据进行设置,可以得到一份完整的支出功能分类报表模板。这样,财务管理人员添加完数据后,在“统计报表”中的“小类余额表”中,可以查看具体的统计数据。如表6:

| 表7 2015年1月份教育支出成本分类核算大类比例统计表(部分) | |||||||||||||||

| 单位名称:嘉兴技师学院 | |||||||||||||||

| 科目编码 | 科目名称 | 01公共公用类 | 05加工制造类 | 09信息技术类 | 12财经商贸类 | 13旅游服务类 | 合计 | ||||||||

| 一级 | 二级 | 三级 | |||||||||||||

| 401 | 学校教学 | 0.05% | 27.51% | 12.50% | 10.69% | 12.27% | 63.03% | ||||||||

| 1 | 学校统一教学 | 0.05% | 27.51% | 12.50% | 10.69% | 12.27% | 63.03% | ||||||||

| 1 | 教师的工资福利支出 | 0% | 24.59% | 11.34% | 9.70% | 11.35% | 56.98% | ||||||||

| 2 | 教辅人员的工资福利支出 | 0.04% | 0.62% | 0.18% | 0.09% | 0% | 0.93% | ||||||||

| 3 | 外聘专业课教师费用 | 0.01% | 0.21% | 0.10% | 0.02% | 0.15% | 0.49% | ||||||||

| 4 | 学生实习实训费用 | 0% | 0.41% | 0% | 0% | 0.01% | 0.42% | ||||||||

| 5 | 教学用水电费 | 0% | 1.68% | 0.88% | 0.88% | 0.76% | 4.21% | ||||||||

| 99 | 其他教学支持性服务 | 0.23% | 0% | 0% | 0.02% | 0% | 0.25% | ||||||||

| 3 | 维护支持性服务 | 3.20% | 0.08% | 0% | 0% | 0% | 3.28% | ||||||||

| 1 | 物业管理费 | 3% | 0.01% | 0% | 0% | 0% | 3.01% | ||||||||

| 406 | 学校资助 | 0% | 0.05% | 0.02% | 0% | 0% | 0.07% | ||||||||

| 406 | 学生资助 | 0% | 0.05% | 0.02% | 0% | 0% | 0.07% | ||||||||

| 406 | 学生资助 | 0% | 0.05% | 0.02% | 0% | 0% | 0.07% | ||||||||

| 407 | 其他人员支出 | 3.46% | 0% | 0% | 0% | 0.03% | 3.49% | ||||||||

| 407 | 其他人员支出 | 3.46% | 0% | 0% | 0% | 0.03% | 3.49% | ||||||||

| 407 | 其他人支出 | 3.46% | 0% | 0% | 0% | 0.03% | 3.49% | ||||||||

| 408 | 其他支出 | 0.31% | 0% | 0% | 0% | 0% | 0.31% | ||||||||

| 3 | 社会培训 | 0.31% | 0% | 0% | 0% | 0% | 0.31% | ||||||||

| 3 | 社会培训 | 0.31% | 0% | 0% | 0% | 0% | 0.31% | ||||||||

| 合计 | 23.43% | 34.11% | 15.36% | 12.34% | 14.75% | 100% | |||||||||

| 表8 2015年1月份教育支出成本分类核算余额表 | |||||||||||||||

| 单位名称:嘉兴技师学院 单位:元 | |||||||||||||||

| 科目编码 | 科目名称 | 01公共公用类 | 05加工制造类 | 09信息技术类 | 12财经商贸类 | 13旅游服务类 | 合计 | ||||||||

| 一级 | 二级 | 三级 | |||||||||||||

| 401 | 学校教学 | 2235 | 1291546.72 | 586974.02 | 501972.61 | 576022.06 | 2958750.41 | ||||||||

| 1 | 学校统一教学 | 2235 | 1291546.72 | 586974.02 | 501972.61 | 576022.06 | 2958750.41 | ||||||||

| 1 | 教师的工资福利支出 | 1154180.76 | 532474.2 | 455565.55 | 532875.06 | 2675095.57 | |||||||||

| 2 | 教辅人员的工资福利支出 | 1950 | 29056.96 | 8418.82 | 4068.06 | 43493.84 | |||||||||

| 3 | 外聘专业课教师费用 | 285 | 10030 | 4620 | 840 | 7220 | 22995 | ||||||||

| 4 | 学生实习实训费用 | 19271 | 280 | 19551 | |||||||||||

| 5 | 教学用水电费 | 79008 | 41461 | 41499 | 35647 | 197615 | |||||||||

| 402 | 学校管理 | 667098.19 | 196714.42 | 96612.65 | 37955.68 | 55638.27 | 1054019.21 | ||||||||

| 402 | 学校管理 | 667098.19 | 196714.42 | 96612.65 | 37955.68 | 55638.27 | 1054019.21 | ||||||||

| 2 | 学校管理 | 667098.19 | 196714.42 | 96612.65 | 37955.68 | 55638.27 | 1054019.21 | ||||||||

| 403 | 支持性服务 | 237334.73 | 110752.7 | 36856.1 | 39426 | 59376.2 | 483745.73 | ||||||||

| 1 | 学生支持性服务 | 39529.92 | 86156.7 | 33436.1 | 31570 | 45047.2 | 235739.92 | ||||||||

| 1 | 学生活动 | 7390 | 48169.2 | 18995.5 | 23030 | 40129.2 | 137713.9 | ||||||||

| 2 | 自习管理 | ||||||||||||||

| 3 | 医疗和心理健康服务 | 15558.44 | 15558.44 | ||||||||||||

| 4 | 技能大赛 | 5646.48 | 34982.5 | 11812.6 | 7040 | 4174 | 63655.58 | ||||||||

| 99 | 其他学生支持性服务 | 10935 | 3005 | 2628 | 1500 | 744 | 18812 | ||||||||

| 2 | 教学支持性服务 | 47814.81 | 20696 | 3340 | 7706 | 14329 | 93885.81 | ||||||||

| 1 | 教师发展 | 2000 | 20696 | 3340 | 6894 | 13511 | 46441 | ||||||||

| 合计 | 1099908.7 | 1601493.84 | 721242.77 | 579354.29 | 692426.53 | 4694426.13 | |||||||||

表9 2015年1月份教育支出成本分类核算未分摊报表

单位名称:嘉兴技师学院 单位:元

| 科目编码 | 科目名称 | 合计数 | 累计数 | 01公共公用类 | 05加工制造类 | 09信息技术类 | 12财经商贸类 | 13旅游服务类 |

| 401 | 学校教学 | 2958750.4 | 2958750.4 | 2235 | 1291546.7 | 586974.02 | 501972.61 | 576022.06 |

| 402 | 学校管理 | 1054019.2 | 1054019.2 | 667098.19 | 196714.42 | 96612.65 | 37955.68 | 55638.27 |

| 403 | 支持性服务 | 483745.73 | 483745.73 | 237334.73 | 110752.7 | 36856.1 | 39426 | 59376.2 |

| 404 | 非教学服务 | 16343.5 | 16343.5 | 16343.5 | ||||

| 经费支出小计(5=1+2+3+4) | 4512858.9 | 4512858.9 | 923011.42 | 1599013.8 | 720442.77 | 579354.29 | 691036.53 | |

| 生均经费支出小计(一)(6=5/16) | 820.52 | 820.52 | 737.89 | 650.22 | 498.58 | 650.08 | ||

| 405 | 设备购置与建筑物建造 | |||||||

| 406 | 学校资助 | 3280 | 3280 | 2480 | 800 | |||

| 407 | 其他人员支出 | 163629.28 | 163629.28 | 162239.28 | 1390 | |||

| 408 | 其他支出 | 14658 | 14658 | 14658 | ||||

| 经费支出小计(11=7+8+9+10) | 181567.28 | 181567.28 | 176897.28 | 2480 | 800 | 1390 | ||

| 生均经费支出小计(二)(12=11/16) | 33.01 | 33.01 | 1.14 | 0.72 | 1.31 | |||

| 教育支出合计(13=5+11) | 4694426.1 | 4694426.1 | 1099908.7 | 1601493.8 | 721242.77 | 579354.29 | 692426.53 | |

| 生均教育支出(14=13/16) | 853.53 | 853.53 | 739.04 | 650.94 | 498.58 | 651.39 | ||

| 期末教师数 | 390 | 390 | 95 | 123 | 55 | 55 | 62 | |

| 期末学生数 | 5500 | 5500 | 0 | 2167 | 1108 | 1162 | 1063 | |

| 生师比 | 14:01 | 14:01 | 0:01 | 17:01 | 20:01 | 21:01 | 17:01 | |

同时我们还通过“指标报表查询”,对报表进行条件或自定义查询。其中我们通过条件查询的办法,获取教育系统内部各财务组织单位、报表类型、报表日期等不同信息。并可以通过较为高级的自定义功能,对所需要的数据进行过滤。

三、小结

总的来说,通过在原有财务软件基础上升级,增加教育支出功能的辅助账,财务软件实现了教育支出功能分类改革的目的。

第一,主系统与辅助系统相结合的系统设置模式。为实现经济分类与教育功能分类两个核算体系的财务数据相对接,升级后的核算软件设置了主系统与辅助系统相结合的模式,即原有的经济分类核算作为主系统,教育支出功能分类核算为辅助系统,两个系统的数据能够相互换算,最终确保经济分类与功能分类两个维度的财务数据相统一。

第二,形成教育支出功能数据体系。会计核算软件的升级改造,同时带来了数据库的升级与完善。升级后的数据库,包含财政管理数据、支出功能数据、固定资产数据以及项目数据。其中,支出功能数据成为超级庞大的数据体系,囊括了财政管理数据、固定资产数据与项目数据,相关数据均能在支出功能数据中进行查询和取数。通过教育支出功能分类的数据查询,可以获取全面地、精细化地能反映教育本身特性的财务数据。