本文基于一个全国6省120个村庄2000年、2004年和2007年的随机抽样数据,对农村税费体制改革前后农民税费负担和教育费负担的变化进行了评估。研究发现,农村税费改革比较显著地降低了农民负担,特别是政策内负担的水平,而政策外负担在税改后期迅速上升。伴随着农民负担的结构性转变,负担的累退性在不断地减弱。同时,国家关于义务教育阶段“两免一补”政策的实施,仅仅降低了部分农户教育费负担(无论小学还是初中),生均教育费分布的集中程度减弱,农户间的差距拉大。

摘要:本文基于一个全国6省120个村庄2000年、2004年和2007年的随机抽样数据,对农村税费体制改革前后农民税费负担和教育费负担的变化进行了评估。研究发现,农村税费改革比较显著地降低了农民负担,特别是政策内负担的水平,而政策外负担在税改后期迅速上升。伴随着农民负担的结构性转变,负担的累退性在不断地减弱。同时,国家关于义务教育阶段“两免一补”政策的实施,仅仅降低了部分农户教育费负担(无论小学还是初中),生均教育费分布的集中程度减弱,农户间的差距拉大。

关键词:税费改革;税费负担;教育费;累退性

一、前言

从20世纪90年代到本世纪初,在我国内地很多农村,农民税费负担问题已成为基层治理体制面临的重大挑战,并导致了一系列社会不稳定事件。为解决农民负担问题,本世纪初政府开始推行农村税费改革。作为继家庭联产承包责任制改革以来我国农村实行的又一项重大举措,此项改革旨在通过减税和相关配套改革,遏制面向农民的各种乱收费,通过切实减轻农民负担来改善干群关系,并促进农村基层政府转变职能。从1999年开始,农村税费改革逐步在部分省市进行试点、推广。2000年中央明确提出了对现行农???税费制度进行改革,2005年国务院进一步加快了税费改革的进程,至2006年农业税和三提五统等已在全国范围内被全部取消。

在基层财政体制改革的同时,义务教育财政体制也进行了重大调整。中央在2002年确立了“在国务院领导下,由地方政府负责,分级管理,以县为主”的农村义务教育管理体制,逐步将农村义务教育纳入公共财政保障范围。同时,逐步实施了农村教师工资县级统筹、义务教育“一费制”、农村贫困家庭中小学生“两免一补”等教育财政改革措施。按照2005年《国务院关于深化农村义务教育经费保障机制改革的通知》的精神,2006年从西部地区开始免除农村义务教育阶段中小学生全部学杂费。至2010年,中国将逐步建立中央与地方分项目、按比例分担的农村义务教育经费保障机制,全国农村义务教育阶段中小学公用经费基准定额全部落实。2007年,这一改革的进程进一步加快,不仅全国义务教育阶段的农村公立学校,而且城市的公立学校,都纳入了全免学杂费的范围。

上述改革措施的目的是从根本上解决农民负担[1]问题,其事关广大农民群众的切身利益,是中央改革城乡收入分配制度的基石,对于维护社会稳定、改善党群关系等方面具有重大意义。那么,农村税费改革后农民税费负担以及义务教育阶段教育费负担究竟发生了怎样的变化?农村税费改革有没有实现其预期的政策目标?本文利用一项在6个省份60个乡镇的120个村庄的调查数据[2],初步总结和对比了2000年(税改前)、2004年(税改中期)以及2007年(税改后)的农民税费和教育费负担的总量、结构以及分布的变化特征。本报告以下内容将分成三部分:第二部分将报告农民的税费负担水平、负担结构、负担率以及累退性变化情况;第三部分报告农民的生均教育费负担及其分布的变化情况;第四部分为简要结论。

二、税费改革前后农民税费负担变化

(一)农民税费负担水平变化及特征

农村税费改革后,农民税费负担绝对水平明显降低,但是总负担水平的降低仅仅来自于政策内负担的大幅下降。随着税改的深入,政策外负担不降反升,对总负担水平的下降产生了较大的制约作用。同时,税费改革对降低政策内负担的作用是直接而迅速的,刺激政策外负担的作用是间接而具有时滞性的。

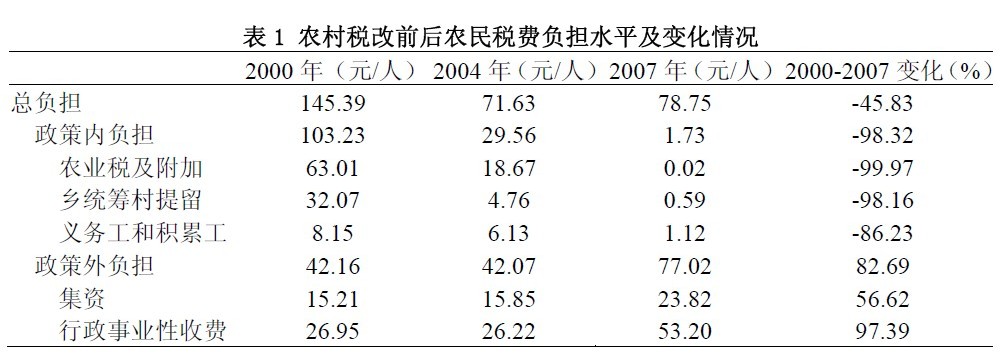

从表1中我们可以看出,农民税费总负担绝对水平由2000年的人均145元下降到了2004年的人均72元,此后,在2007年又上涨到人均79元,但是,与税改前相比仍然下降了将近一半。其中,政策内负担从税改前的人均103元下降到2007年的人均2元;而政策外负担2000年和2004年均为人均42元,2007年迅速上涨到人均77元。在政策内负担中,下降最明显的是农业税和农业税附加,从人均63元下降到几乎为零;其次是乡统筹村提留,绝对水平也从人均32元下降到了人均0.6元;值得注意的是义务工和积累工,“两工”金额从2000年到2004年只降低了25%,从人均8元下降到人均6元,而2004年到2007年从人均6元下降到人均1元。在政策外负担中,集资从人均15元上涨到人均24元;而行政事业性收费从人均27元上涨到人均53元,几乎上涨了一倍。税改前期集资和行政事业性收费均无明显变化,而税改后期二者同时上涨,使得政策外负担迅速增加,抵消了政策内负担的进一步下降的作用,使得总负担水平在税改后期不减反增。

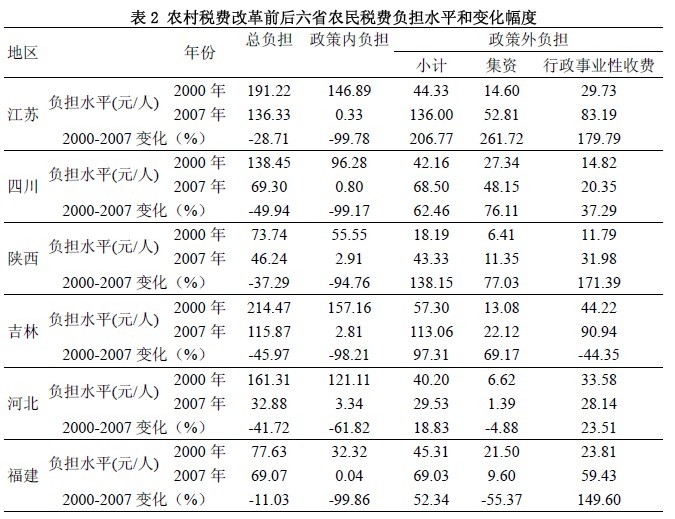

税改前后,农民税费负担都存在比较显著的区域差异。税改使得不同地区农民总体税费负担都有了一定程度的下降,但是各地减负程度却相差甚远。表2列出了税改前后六省农民负担水平和变化幅度。2000年,农民负担最高的吉林人均负担高达214元,比较低的陕西和福建不到80元;2007年,负担较高的江苏和吉林人均负担为136元和116元,最低的河北只有33元。从2000年到2007年,河北农民负担绝对水平下降幅度最大,降幅接近80%,而下降最小的福建只有11%,江苏和陕西的下降幅度也低于六省46%的平均水平。

随着2006年全国全面免征农业税政策的落实,各省政策内负担及变化趋于一致,不仅农业税降至为零,乡统筹村提留和“两工”也基本取消,因而政策内负担基本消除。2000年,各省政策内负担参差不齐,较高的吉林和江苏在人均150元左右,最低的福建也有人均32元;到2007年,江苏、四川和福建的政策内负担都下降到了人均1元以下,而陕西、吉林和河北也降至人均3元左右。

总负担的区域差异来自于各省政策外负担的变化差异。税改后政策外负担的地区差异程度明显增大。除河北外,其余五省税改后政策外负担均有所上涨,但是上涨幅度差异巨大。2000年,除陕西政策外负担为人均18元外,其余五省均在人均50元上下;2007年,政策外负担最高的江苏为人均136元,次之的吉林为113元,陕西上涨到43元,而最低的河北为30元。税改后,江苏的人均政策外负担上涨207%,翻了两倍,原本绝对水平最低的陕西上涨了138%,吉林上涨近一倍,四川和福建分别上涨62%和52%,而只有河北下降27%。税改前,六省中按政策外负担由高到低排序依次是:吉林、福建、江苏、四川、河北、陕西;税改后变为:江苏、吉林、福建、四川、陕西、河北。江苏和河北排名变化明显,其余各省排位基本不变。值得注意的是,除了负担下降的河北外,其余各省政策外负担的大幅上升并不是从税改开始便立即显现的,而是普遍集中在税改后期,这也说明了政策外负担对税改的反应具有时滞性。进一步分集资和行政事业性收费来看,二者变化方向和幅度的区域差异更加突出。河北是唯一的两种政策外负担都下降的省份;福建则是唯一的集资负担下降,而行政事业性收费负担上升的省份;其余四省二者均有所上升,江苏和四川是前者涨幅大于后者,而陕西和吉林则是后者涨幅大于前者。

(二)农民税费负担结构变化及特征

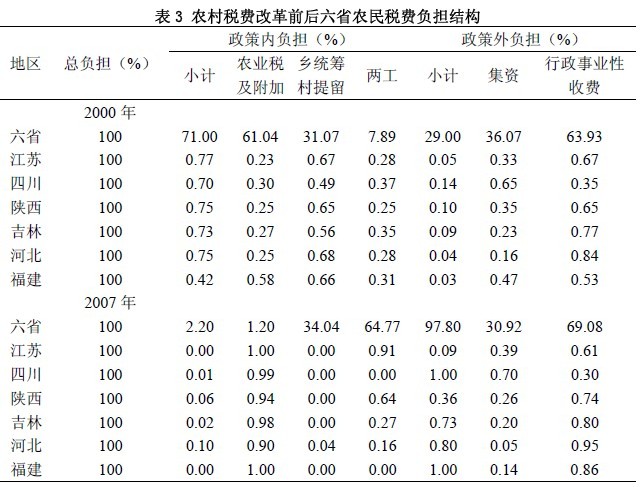

农村税费改革前后各税费负担项目的不同变化使得税费结构明显变化,税改后政策内负担基本被消除,政策外负担成为了税费总负担的主要部分。2000年,在税费总负担中,政策内、政策外负担所占比例分别是71%和29%,大致为7?3(表3);到了2007年,政策内负担大幅下降到2%,几乎被消除,而政策外负担占到总负担的98%,几乎等同于总负担。就政策内负担而言,结构的变化主要来自农业税及附加的全部消除,使得乡统筹、村提留和“两工”占政策内负担而言比例均上升到50%,而后者较前者上升幅度更大。就政策外负担而言,集资和行政事业性收费的相对比例基本维持在3:7左右,行政事业性收费占有较大比例,税改后比例稍有增大。

税改前后税费负担结构存在很明显的地域同质性。2000年,除了福建以外,其他五省的税费负担结构非常相似,政策内、政策外负担的相对比例大致都在7?3左右;2004年,由于各省税费改革进行的程度不同,各省税费结构差异明显;到2007年,除了河北和陕西以外,其他四省的政策外负担都几乎等于总负担水平,而政策内、政策外负担相对比例较高的河北和陕西也仅有不到1:9的比例,河北是由于政策内和政策外负担同时减小,使得二者比例下降较小,陕西则是由于政策外负担绝对水平上升较小造成的。

(三)农民税费负担率变化及特征

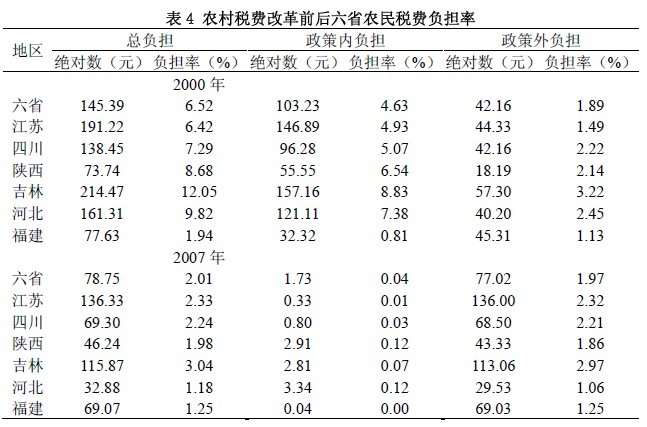

税费改革后农民税费负担率明显下降,其原因除税费负担水平本身下降外,收入增长也起到了重要作用。农民税费总负担率从2000年的6.52%下降到了2007年的2%,下降了69%(4.52个百分点),其中,政策内负担下降幅度更明显,几乎达到了100%,负担率从4.63%下降到了0.04%;政策外负担则几乎没有变化,甚至稍有上升(表4)。不过,由于2000-2007年期间被调查地区农民收入增长了35%(人均纯收入从2230元上升到了3911元),增加收入大致相当于2007年收入的26%,因此,实际上税费总负担率的下降(负担率下降4.52个百分点,降幅69%)中大约有40%来自于农民收入提高,可见,扣除收入增长影响,纯粹因为税负减轻,农民负担率下降约2.7个百分点,幅度约40%。同样,如果扣除收入提高的作用,税负水平下降导致政策内负担率减轻约70%,而政策外负担率事实上增加约30%。

由于各地农民人均纯收入不同,农民负担率表现出的地区差异与负担绝对水平的地区差异并不完全一致。税费改革使得农民税费负担率的地区差异明显减小,同时地区累退性特征有所减弱。税改前,除福建负担率特别低外(1.94%),其他省农民负担程度都比较高并且差异很大(最低和最高分别为6.42%和12.05%);税改后,各省农民负担程度都明显下降,地区之间差异随之下降(最低和最高分别为1.18%和3.04%)。2000年六省负担率按高低排序为:吉林、河北、陕西、四川、江苏、福建;2007年按高低排序为:吉林、江苏、四川、陕西、福建、河北。其中,福建因为税改前后负担程度一直比较低,尽管总负担绝对数变化不大,但负担率一直处于较低水平;而河北则由于负担下降幅度特别大,税费负担率明显下降,从税改前的最高9.82%下降到了税改后的1.18%,甚至低于福建;虽然吉林税改后负担率仍为最高,但是其下降幅度最大;江苏由于负担下降幅度较小,税改后负担率迅速上升到第二位。由于江苏税费负担率的相对上升和陕西、河北税费负担率的相对下降,税费负担的地区累退程度有所下降。

(四)农民税费负担的累退性变化及特征

本节通过计算Suits指数[3]来分析税改前后农民负担的累退特征及其变化。考察农民负担的累退性最好有农户水平的指标,但由于数据的缺乏,本文在村级水平分析农民负担程度与其收入水平的关系。

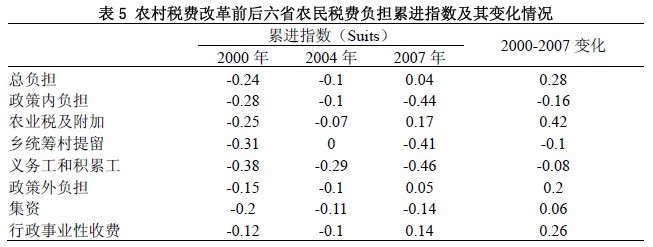

表5列出了税改前后农民税费负担Suits指数及变化情况。税改前农民负担存在明显累退性,税改后累退性变化复杂,累退程度明显降低,甚至呈现微弱累进特征。税改前税费负担各项目总体上看都存在累退性,但不同税费负担项目的累退程度有很大差异,税改后各种负担的累退程度都有明显下降,总负担和政策外负担甚至呈现出累进特征。2000年,政策内负担的累退性要比政策外负担强,两者的Suits指数分别为-0.28和-0.15。政策内负担中,乡统筹村提留和“两工”的累退性比较高,Suits指数分别为-0.31和-0.38,农业税及附加的累退性较前两者低一些,Suits指数为-0.25,但仍明显高于政策外负担及其细分项目的累退性指数。政策外负担中,集资的累退性较行政事业性收费偏高,Suits指数为-0.2。2007年,农民税费负担累退性变化复杂,其中,政策内负担累退特征明显加强(Suits指数从-0.28变为-0.44),而同时总负担和政策外负担却都表现出了一定的累进特征(前者Suits指数从-0.24变为+0.04,后者从-0.15变为+0.05)。在政策内负担中,尽管农业税及附加表现出一定的累进特征(Suits指数从-0.25变为+0.17),但是乡统筹村提留和“两工”的累退性加强,因而使得政策内负担累退性增强,这可能是因为落后地区乡统筹村提留仍然较高,同时发达地区需要农民出工的公共事业正逐渐减少。在政策外负担中,相对于集资,行政事业性收费的累退性明显下降,并表现出一定累进特征(Suits指数从-0.12变为+0.14),这可能是因为发达地区的行政事业性收费上升比较多,而落后地区的行政事业性收费几乎没有变化。

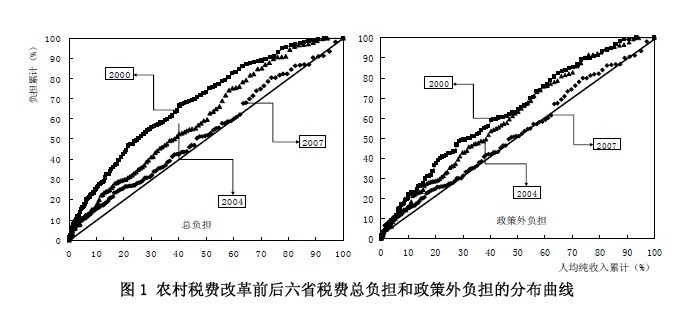

为了比较直观地理解农民税费负担累退性变化的原因,本文给出了三个样本年总负担和政策外负担的税收分布曲线。根据税改前后税收分布曲线的变化可以看出:总负担和政策外负担的累退性[4]均在下降,且累退程度下降最快的是中等收入地区(图1)。累退性下降的原因是比较复杂的。例如,各种行政事业性收费都比较容易“瞄准”较为富裕的地区和农户,这种倾向在税改后被强化。各类集资摊派的行为也更容易出现在靠近城镇的村庄,这与政府近年来极力推动城镇化建设速度的政策是相关的,因为对于城镇周边地区的基础设施、住房的财政投入在增加,村庄所需的配套建设费用随之上升。一个比较典型的例子是,地方政府为了增加建设用地指标,强行推广农户集中居住的政策,这致使新村建设的投入大量增加,农户的负担也会相应上升。

三、税费改革前后农民教育费负担变化

(一)农民生均教育费负担的变化及特征

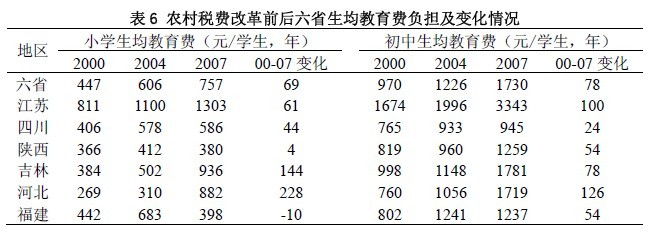

为了分析农户教育费[5]负担的情况,我们了解了样本农户中处于义务教育阶段的学生的情况。小学生均教育费是用特定年份所有样本或者各省小学教育费总和除以相应的小学生数得到。同理可以得到初中的生均教育费。在税改前后,义务教育阶段生均教育费的增长速度比较快。总体上,2007年,小学生均教育费比2000年增长了69%,初中生均教育费比2000年增长了78%(表6)。同时,初中教育费的绝对数额普遍高于小学。

不同省份之间,农民教育费负担的变化存在比较大的差异。小学的生均教育费河北、吉林上升最快,上升幅度分别达到228%和144%;江苏、四川涨幅排名第三、第四,分别为61%、44%;陕西和福建的小学生均教育费涨幅最低,都在5%以下,福建不升反降10%。初中的生均教育费,则是河北和江苏的涨幅最高,分别为126%和100%;其次是吉林,上涨78%;陕西和福建紧随其后,分别上涨了54%;河北上涨了24%,涨幅最低。尽管江苏省小学和初中的生均教育费涨幅都不是最高,但无论是2000年、2004年还是2007年,该省的生均教育费均是最高水平,超出全国平均水平将近一倍。而其它五省都是在全国平均水平附近波动。河北和吉林的小学和初中生均教育费的涨幅都非常高。四川的两者涨幅都居中,且绝对水平也相对较低。陕西和福建的小学生均教育费几乎没有上涨,但初中的生均教育费则以50%左右的速度上涨。

(二)农民生均教育费负担分布的变化

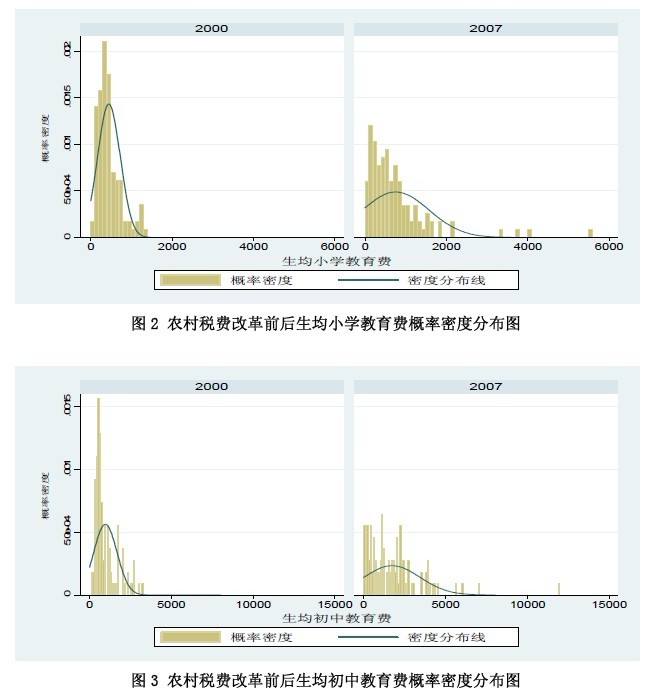

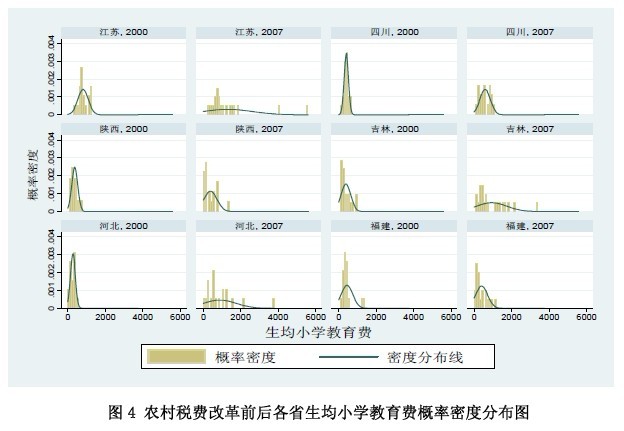

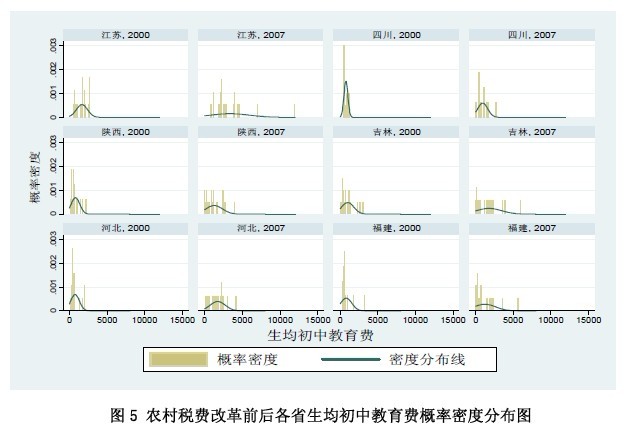

为了更直观地观察生均教育费在税费改革以后的变化情况,图2和图3给出了生均教育费的概率密度分布图和密度分布曲线。税改前,无论是生均小学还是生均初中教育费都集中在较低水平的区域;税改后,二者的密度分布曲线均明显地右移,高额教育费的分布密度增加,教育费分布的集中程度减弱,教育费的差距拉大。

图4和图5给出了分省的教育费分布情况。除福建外,其他五省无论是生均小学还是生均初中教育费的密度分布曲线在税改后都出现一定的右移和扁平趋势,其中江苏、吉林和河北三省的变化最为明显。这种变化的原因可能是:无论是小学还是初中,样本农户中都存在着不同程度的学生择校现象。2007年,584个小学生有效样本中,择校生为85人,择校比率达14.6%;348个初中生有效样本中,择校生为70人,择校比率20.1%。择校现象的存在,一方面是由于农村家庭对学校教育质量的要求提高,于是出现跨村、跨乡,甚至到县城、市区择校的现象,择校的对象可以是公立学校也可以是私立学校,农民家庭的教育负担也随即上升。另一方面也可能是因为,一些公立学校在停止收费之后,由于自主权的下降,导致教师待遇下降、激励机制弱化(李小土等,2008,2010),结果教育质量下滑,最终迫使家长让学生转学、择校。同时,学校的撤并问题也是造成部分学生就学成本升高的原因。税改前后,六省58个样本乡[6]中,共有32个乡出现了不同程度的小学撤并现象,占全部配对样本乡的55.17%,同时,21个乡出现了不同程度的初中撤并现象,占36.21%,即超过一半的乡有小学撤并,超过三分之一的乡有初中撤并。近年来地方政府对农村学校的撤并,导致学生无法就近入学,寄宿费开支上升。

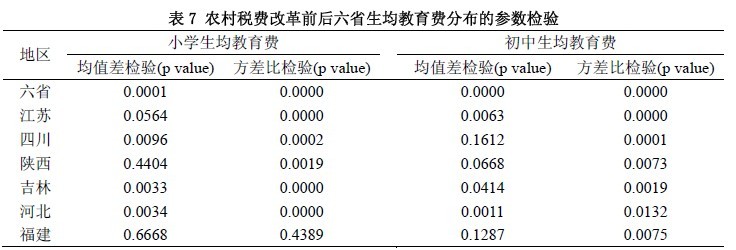

要比较准确地分析农民生均教育费分布是否发生变化,我们需要借助更加严格的统计检验。表7列出了税改前后义务教育阶段生均教育费分布的参数检验[7]。总体上看,税改前后六省总的生均小学和生均初中教育费分布都发生了明显变化。其中,生均小学教育费的分布方面,江苏、四川、吉林和河北的变化明显,陕西教育费水平变化不大,但结构发生变化,福建基本没有变化;生均初中教育费的分布方面,江苏、陕西、吉林和河北变化明显,四川和福建教育费水平基本不变,但结构发生变化。

四、简要结论

农村税费改革比较显著地降低了农民负担,特别是政策内负担的水平。但是与此同时,随着税改的深入,政策外负担不降反升,对总负担水平的下降产生了比较大的制约作用。税费改革对降低政策内负担的作用是直接而迅速的,刺激政策外负担的作用是间接而具有时滞性的。税改后,农民的政策内负担基本被消除,政策外负担成为了税费总负担的主要部分,同时,农民税费负担率明显下降,且负担率的地区差异明显减小。税改前税费负担各项目总体上看都存在累退性,税改后各种负担的累退程度都有明显下降,总负担和政策外负担甚至显现出累进特征。

义务教育财政体制改革对于农户的教育费负担的影响是异质性的,部分农户的教育费负担(无论小学还是初中)出现快速上涨的趋势。并且,不同省份之间,农民教育费负担的变化存在比较大的差异。税改后,生均教育费的密度分布曲线明显地右移,高额教育费的分布密度增加,教育费分布的集中程度减弱,农户间的差距拉大。这为下一阶段的义务教育财政改革提出了新的挑战。

参考文献:

Suits and Daniel B, “Measurement of Tax Regressivity”, American Economic Review, Vol. 67, No.4 (Sep.): 747-752, 1977.

刘明兴、徐志刚、陶然、苏雪燕(2007a),“农村税费改革前后农民负担及其累退性变化与区域差异 ”,《中国农村经济》,2007年第5期,第41-51页。

刘明兴、徐志刚、陶然、苏雪燕(2007b),“农村税费改革前后农民教育费负担变化研究 ”,《中国农业经济评论》,2007年第5卷第3期,第238-254页。

苏雪燕、刘明兴、陶然,“税费改革与农民负担变化的新趋势”,《农业经济问题》,2007年第4期,第71-76页。

李小土、刘明兴、安雪慧,“西部农村教育财政改革与人事权力结构变迁”,北京大学教育评论,2008(4):62-77。

李小土、刘明兴、安雪慧,“‘以县为主’背景下的西部农村教育人事体制和教师激励机制”,教师教育研究,即将发表。

--------------------------------------------------------------------------------

*作者简介:马岩,中国科学院地理科学与资源研究所农业政策研究中心硕士研究生;刘明兴,北京大学中国教育财政科学研究所副教授(北京 100871);陶然,中国人民大学经济学院和北京大学林肯研究院城市发展与土地政策研究中心教授(北京 100871)。

[1]传统意义上的农民负担主要包括三方面内容,一是国家法定的农业税、农业特产税,以及后来增加的农业税附加;二是乡统筹、村提留,以及劳动积累工、义务工(包括以资代劳部分);三是各种集资、摊派、行政事业性收费、罚款等社会性负担。不同的学者对这些负担有不同的区分方式。本文的定义方法同于刘明兴等(2007a)的做法,称法定的农业税金、三提五统和两工的这几种税费为“政策内负担”,集资、摊派、行政事业性收费和罚款等为“政策外负担”。本文讨论的农民负担问题,不仅包括传统的政策内负担、政策外负担等税费负担问题,同时也包括义务教育阶段教育费负担问题。

[2]本文数据来自于中国科学院农业政策研究中心先后于2001年、2005年和2008年进行的大样本调查。调查首先在全国范围内随机选取了6个省,分别是吉林、河北、陕西、四川、江苏和福建[2];然后,按照每个省随机抽取5个县的原则,共确定了30个样本县;之后,每个样本县随机抽取了2个乡镇又确定了60个样本乡镇;最后,在样本乡镇,按照每个乡镇随机选取2个村,每个村庄随机抽取18个左右村民的原则进行了村和村民抽样。通过实地问卷调查,调查最终收集了58个镇,116个村,1949名村民的有关信息。

[3] Suits指数,即“税收累进指数”(The Index of Tax Progressivity)(Suits,1977),用以测量税费的分布情况,其计算方法和Gini系数很相似。与Gini系数有Lorenz曲线图对应类似,Suits指数对应于税费分布曲线图。该图横轴是累计村人均收入,纵轴是累计村人均负担额。45度线表示负担绝对公平。根据样本数据可以描绘出一条曲线,即税费分布曲线,该曲线可能在45度线左上方,也可能在45度线右下方。定义45度线右下方的区域为K,曲线右下方的区域为L,Suits指数即为面积L与面积K差额占面积K的比例,即S=(K-L)/K。S可正可负,取值范围从-1到+1。该指数大于0表示税种为累进税,反之,该税种为累退税(负值越小,累退性越大)。S=-1表示全部负担加诸于收入最低家庭;S=1则表示全部负担都由收入最高家庭承担;对于比率税,K=L,因此S=0。

[4]由于税改后政策内负担基本被消除,这里不再给出政策内负担的税收分布曲线。

[5]本文中的教育费是指一个学生每年交给学校的全部费用的总和,包含学杂费、课本费、补课费、教辅费、班费、住宿费、伙食费、借读费、择校费等,其中择校费和借读费等跨学期或跨年度一次性缴纳的费用要折合到每年计算。

[6] 由于连续暴雨导致道路堵塞等自然因素,2000年和2007年调查收集到样本资料和信息稍有差异,使得四川的两个乡不完全匹配。

[7]本文首先在村级水平上求出生均教育费水平,进而由中心极限定理可知,省内生均教育费近似服从正态分布,故对分布参数的检验可以使用经典的参数检验方法。对于分布变化,本文检验村级生均教育费样本的一阶矩(均值)和二阶矩差)的变化。对于均值是否变化,我们使用方差不相等的两样本t检验,即H0:diff=mean(2000)-mean(2007)=0,H1:diff<0,进行单边t检验;对于方差是否变化,我们使用方差比检验,即H0:ratio=sd(2000)/sd(2007) =1,H1:ratio<1进行单边F检验。