编者按:为庆祝北京大学中国教育财政科学研究所建所二十周年,我们举全所之力,花费约两年时间,撰写了《中国教育财政二十讲》一书,即将由北京大学出版社出版。该书旨在系统刻画我国教育财政制度体系的现状及历史演进,涵盖宏观层面的中国教育多元化筹资制度、“4%”等挂钩机制、中央教育转移支付制度、中国全社会教育投入指数等专题,与所有层级与类型教育的财政制度体系分析,及针对流动儿童教育财政政策、助学贷款的中国模式、特殊教育财政、“项目制”的专题研讨。该书是本所践行教育财政研究中国化、本土化,构建自主知识体系的诚恳尝试。本期简报为该书《中央教育转移支付制度体系》一文的摘录部分,诚邀各位师友批评指正,也为计划在12月底举行的“健全教育投入体制机制,办强办优基础教育”专题研讨会做先行准备(王蓉、魏建国)。

关可心[*]

党的十八大以来,以习近平同志为核心的党中央坚持把教育作为国之大计、党之大计,作出加快教育现代化、建设教育强国的重大决策。在党的二十大报告中,习近平总书记明确提出到2035年建成教育强国的宏伟目标,阐明了建设教育强国在全面建成社会主义现代化强国中的地位和作用。为深入贯彻党的二十大关于加快建设教育强国的战略部署,2025年,中共中央、国务院印发了《教育强国建设规划纲要(2024-2035年)》,首次提出健全教育战略性投入机制,调整国家财政性教育经费支出占国内生产总值的比例目标,由之前的“不低于4%”调整为“高于4%”。这一调整突出了教育在国家战略布局中的核心地位。随着我国公共教育支出占国内生产总值步入“后4%时代”,教育投入的格局也在发生变化。在这个过程中,教育投入的主体不再单一,政策工具也呈现出逐渐多元化的趋势。这是教育发展适应时代需求的一种表现,众多的政策主体和多元化的政策工具共同为教育的发展注入新的活力。其中,财政转移支付作为中央政府支持教育的重要渠道,始终发挥着重要作用。

自1994年实施分税制财政管理体制之后,我国逐步构建起了契合社会主义市场经济体制基本要求的中央对地方财政转移支付制度。在此期间,政府财权呈现出逐步向上集中的态势,财政收入在GDP中所占的比重以及中央财政收入在全国财政收入中的比重显著增加。中央财政集中的财力重点用于增加对地方,尤其是中西部地区的转移支付,其规模持续扩大,为我国构建公共财政制度体系奠定了基础。其中,2002年实施的所得税收入分享改革,明确将中央因改革集中的收入全部用于对地方特别是中西部地区的均衡性转移支付,有利地推动了我国地区间基本公共服务均等化。

按照党和国家的决策部署,以推进地区间基本公共服务均等化为主要目标,我国逐步健全转移支付制度,形成了一般性转移支付为主体,一般性转移支付和专项转移支付相结合的转移支付制度。2014年,国务院发布《关于改革和完善中央对地方转移支付制度的意见》(国发〔2014〕71号),明确了中央对地方转移支付制度的主要构成和规模,提出要清理整合一般性转移支付和专项转移支付项目,增加一般性转移支付规模和比例,逐步将一般性转移支付占比提高到60%以上。同时,从严控制新设专项转移支付,规范专项转移支付管理办法。在此基础上,2015年,财政部修订《中央对地方专项转移支付管理办法》,将专项转移支付进一步细分为委托类、共担类、引导类、救济类和应急类。规定属于委托类专项的,中央应当足额安排预算,不得要求地方安排配套资金。属于共担类专项的,应当依据公益性、外部性等因素明确分担标准或者比例,由中央和地方按各自应分担数额安排资金。属于引导类、救济类、应急类专项的,应当严格控制资金规模。2019年,中央对地方转移支付在一般性转移支付和专项转移支付基础上,新设立了共同财政事权转移支付,列一般性转移支付,用于履行中央承担的共同财政事权的支出责任,保障地方落实相关政策所需财力,提高地方履行共同财政事权的能力。

合理划分中央与地方财政事权和支出责任作为理顺政府间财政关系的基础,是政府有效提供义务教育等基本公共服务的前提和保障。2013年,《中共中央关于全面深化改革若干重大问题的决定》首次提出“建立事权和支出责任相适应的制度”,要求厘清中央与地方事权划分。《国务院关于推进中央与地方财政事权和支出责任划分改革的指导意见》(国发〔2016〕49号)的出台,明确了中央与地方财政事权和支出责任划分的总体要求、基本原则和主要内容等,提出要逐步推进分领域的财政事权与支出责任。2018年,国务院办公厅发布《基本公共服务领域中央与地方共同财政事权和支出责任划分改革方案》(国办发〔2018〕6号),明确了纳入中央与地方共同财政事权范围的八大类18项资金,其中涉及教育领域的包括义务教育和学生资助的两大类8项资金。具体来说,一是义务教育,包括公用经费保障、免费提供教科书、家庭经济困难学生生活补助、贫困地区学生营养膳食补助4项;二是学生资助,包括中等职业教育国家助学金、中等职业教育免学费补助、普通高中教育国家助学金、普通高中教育免学杂费补助4项。按照中央与地方财政事权和支出责任划分改革的总体要求和教育工作特点,2019年,国务院办公厅印发《教育领域中央与地方财政事权和支出责任划分改革方案》(国办发〔2019〕27号),立足义务教育和学生资助作为基本公共服务具有公益性、普惠性特征,将教育领域财政事权和支出责任划分为义务教育、学生资助、其他教育(含学前教育、普通高中教育、职业教育、高等教育等)三个方面。

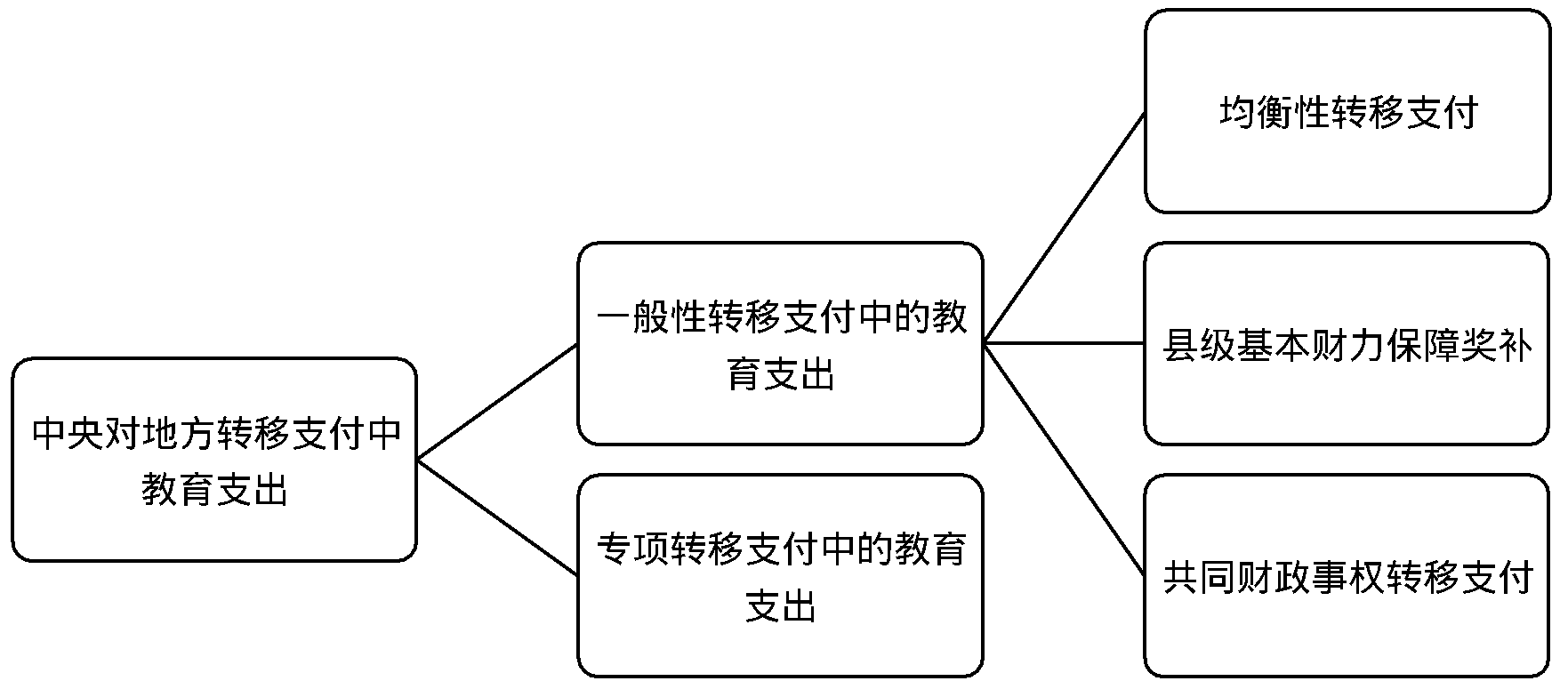

对于教育领域,中央对地方转移支付可以分为三个类型:(1)第一类是一般性转移支付中的均衡性转移支付和县级基本财力转移支付;(2)第二类是一般性转移支付中的共同财政事权转移支付;(3)第三类是专项转移支付。这三类转移支付相辅相成,它们既是我国中央政府教育转移支付制度体系的基本结构,也反映了该制度体系的基本特征。

图1 中央对地方转移支付中教育支出分类

依据《中央对地方专项转移支付管理办法》(财预〔2015〕230号)中“不得重复设立绩效目标相近或资金用途类似的专项转移支付”的规定,教育领域专项转移支付逐步被清理、整合、归并。结合教育领域财政事权和支出责任划分改革等举措,中央财政已逐步建立覆盖各个教育阶段的转移支付制度,转移支付数量由2013年的23项调整为目前的9项,且总体被界定为共同财政事权转移支付,即城乡义务教育补助资金、支持学前教育发展资金、义务教育薄弱环节改善与能力提升补助资金、改善普通高中学校办学条件补助资金、中小学及幼儿园教师国家级培训计划资金、支持地方高校改革发展资金、现代职业教育质量提升计划专项资金、特殊教育补助资金和学生资助补助资金。2025年,4项与义务教育相关的转移支付预算资金为2275.34亿元,超过当年教育转移支付资金总额的一半,占比为53.37%。

表1 现行中央教育转移支付项目及2025年预算下达数据(单位:亿元)

义务教育 |

学前教育 |

高中教育 |

职业教育 |

高等教育 |

|||

(1) 城乡义务教育补助资金

|

(2) 义务教育薄弱环节改善与能力提升补助资金 |

(3) 中小学及幼儿园教师国家级培训计划资金

|

(4) 特殊教育补助资金

|

(5) 支持学前教育发展资金

|

(6) 改善普通高中学校办学条件补助资金 |

(7) 现代职业教育质量提升计划专项资金 |

(8) 支持地方高校改革发展资金 |

130 |

312.57 |

403.87 |

|||||

(9)学生资助补助资金 |

|||||||

809.45 |

|||||||

其中,高中学生资助部分 |

其中,中职学生资助部分 |

其中,高教学生资助部分 |

|||||

1918.34 |

330 |

22 |

5 |

332.38 |

|||

教育领域共同财政事权转移支付体系的构建,一定程度上体现了在市场经济下,分税制财政体制对在特定公共服务领域进行转移支付设计的基本要求。首先,这一体系构建体现了教育财政体制改革与教育管理体制改革的互相联动。特别是2001年推行的“以县为主”的义务教育管理体制变革,为义务教育转移支付制度的建立提供了制度基础。其次,该体系界定了中央与地方在支持各级教育发展上的财政事权与支出责任,明确了各自应承担的职责范围以及支持的基本方式。一定程度上避免了职责不清导致的推诿扯皮,确保了财政资源的有效配置。最后,与通过“工程”“专项”等形式进行零散、碎片化的资金投入不同,该体系的构建更着眼于体制机制的系统性构建。主要采用“因素法”进行资金分配,即依据各地学生人数、经济发展水平等客观因素进行标准化的资金测算和分配,以期基于规则、透明公开的分配方式,提高资金分配的公平性和科学性,从而避免项目驱动可能带来的短视和资源浪费。

本文旨在通过回顾中央教育转移支付项目的历史演进和分析2015年至2022年期间全国及中央财政在各个教育阶段的支出数据,了解中央财政对不同教育阶段的投入力度和分配特点,进一步认识中央财政对我国教育事业的支持情况。分析表明,中央教育转移支付政策始终以中西部地区以及革命老区、民族地区、边疆地区和脱贫地区为支持重点,努力推动区域教育协调发展;各级教育中,一半以上中央教育转移支付资金用于义务教育,把义务教育作为“重中之重”优先保障。通过统一城乡义务教育公用经费基准定额,实施义务教育薄弱环节改善与能力提升工程等举措,有效促进城乡义务教育一体化发展;同时建立健全覆盖各级各类教育的学生资助政策体系,切实保障困难群体受教育权利,确保不让一个孩子因家庭经济困难而失学。数据分析显示,在2015—2022年期间,不论是全国还是中央,教育财政资金的投入力度持续加大。全国教育支出从26271.88亿元增至39447.59亿元,增幅达到50%;中央教育总支出从2015年的3882.09亿元增至2022年的5417.56亿元,增长了40%。并且,在此期间,全国和中央财政在各级各类教育阶段的支出比例相对稳定。全国一般公共预算教育支出中,义务教育占比最高,在44%左右;高等教育其次,保持在14%—15%之间;普通高中和职业教育占比均为9%;学前教育占比最低,为3%—6%。相对的,中央一般公共预算教育支出中,义务教育和高等教育各占40%左右,学前教育占比在3%—4%之间,普通高中约3%,职业教育在7%—10%之间。

需要说明的是,由于数据获取的限制,本文存在以下两方面局限。一是本文关于中央和全国财政在教育领域的支出情况分析,并未覆盖政府教育支出的全部范畴。当前分析仅包括一般公共预算中的教育支出,而政府性基金预算、国有资本经营预算等其他财政资金未被纳入考量范围。因此,分析结果无法代表中央和全国财政在教育领域的全口径支出。二是关于中央对地方教育转移支付数据,本研究仅考虑了共同财政事权转移支付,没有包括其他转移支付中涉及教育支出部分。因此,文中提及的中央对地方教育转移支付数据,仅能反映较为狭窄的转移支付范畴,并非全口径数据。下一步,随着政府部门加强数据开放共享工作的逐步推进,我们将努力拓宽数据分析范畴,为教育财政领域的科学研究、政策制定和决策提供更为全面和准确的依据。

[*] 关可心,北京大学中国教育财政科学研究所科研助理。