学前教育是基础教育的起始阶段,是个体一生发展的奠基阶段。OECD会议报告曾将“儿童早期教育与保育”称为“从投资中获益最多的教育阶段”。本文将主要利用“Education at a Glance 2007-OECD INDICATORS”以及OECD在线数据库中的有关资料,总结OECD国家学前教育在财政体制和资金提供机制等方面的主要特点,同时对一些比较典型的国家进行比较分析。

一.OECD国家学前教育的财政体制

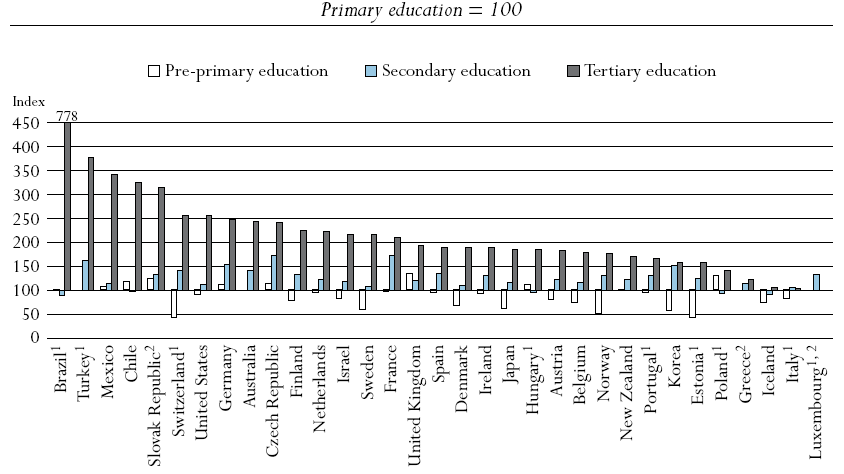

1. 学前教育的总体投入较低

总体来说,各国在学前教育上的支出都不超过GDP的1%,与其他水平的教育支出相比很少。由图1可直观地看出,除了德国、英国、匈牙利等少数几个国家之外,各国在各级教育机构的支出上,学前教育阶段的生均支出低于或远远低于小学、中学和大学教育等其他各级教育阶段的水平。

图1:生均教育支出——与小学教育相比 (2004)

来源:OECD,Education at a glance 2007.

然而,OECD各国教育机构上的支出在学前教育阶段往往有显著的差异,如澳大利亚和韩国的学前教育占GDP的0.1%,而匈牙利占了0.8%,最多的丹麦和合伙经济体以色列则占了GDP的0.9%。但实际上,这种差异并不具备较高的可比性。首先,给OECD提供数据的各个国家在对“学前教育”的定义上有所差异。其次,学前教育上支出的差距还可以由幼年儿童的参与率来解释,但是有时候也会受到学前教育的私人提供程度的影响。此外,高质量的学前教育并不是只由这些教育机构来提供,还经常有一些非正式组织的参与。

2. 学前教育的公私支出

关于教育系统中各参与者之间成本的分配问题,是OECD各国的广泛争论的话题之一。正如OECD在发布的“Education at a glance 2007” 中指出的,随着越来越多的服务提供者进入到教育的领域中,现在各国政府都在动员更多的资源来为教育买单,以求扩大公众的教育选择机会,减少科层制对教育系统的限制,并试图促进成本-收益分配体系更加公平。因此,虽然公共投入依然在教育投入中占据着十分重要的地位,但私人支出正在变得越来越重要。从1995到2004年间,除了匈牙利、爱尔兰、西班牙等少数几个国家之外,大多数国家的公共支出与私人支出之比逐步降低。例如,葡萄牙对各级教育机构的支出中,公共支出与私人支出之比从1995年的165.7下降到2004年的39.0,私人支出从0.6%上升到2.5%。

在学前教育领域内,全额或几乎全额的公共投入相对少见,在OECD各国的教育总支出中,平均私人支出已从2003年的18.5%增长到2007年的20%,私人支出的重要性比其他所有教育水平加起来都高。尽管在学前教育阶段,绝大多数国家中公共支出仍然是总支出中最为重要的一部分,但是私人支出比在其他各级教育中起了更加重要的作用。然而,学前教育支出中私人支出所占的比例在不同的国家里存在很大的不同,如法国、荷兰均低于5%,澳大利亚、奥地利、德国、冰岛、新西兰和智利略高于25%,而日本占50%,韩国高达62.1%。

3. OECD主要国家学前教育的财政支出类型

根据公共支出与私人支出所占比例的不同,可以把OECD主要国家的学前教育财政支出结构分为三类:

1) 以公共支出为主

在芬兰、法国、荷兰、英国等国家,政府是学前教育成本的主要承担者,公共支出占学前教育支出的90%以上,而在社会福利保障非常完善的瑞典,学前教育支出则完全由政府负担。

2) 公共与私人支出并重

美国、澳大利亚、奥地利等国家,学前教育中的公共支出一般占学前教育总支出的70%左右。政府公共支出虽然依然是整个学前教育支出中的主要部分,但是私人部门对学前教育的作用明显加大,政府与社会、市场共同创建和支撑起了整个国家的学前教育体系。

3) 以私人支出为主

日本和韩国的公共支出分别占学前教育总支出的50%和37.9%,远远低于上述欧美国家的比例,是一种典型的以市场和社会投入为主的财政支出结构。在这类国家中,政府对学前教育的财政投入占国民生产总值的比例一般较小,如日本的学前教育总支出占GDP的0.2%,韩国占0.1%,所以政府比较注意利用民间资金创办托幼机构。

以上三种教育财政支出结构,从第一种到第三种,政府公共支出在学前教育总支出中所占的份额越来越少,民间资本逐步占据主导。财政拨款的制度保障性逐渐减弱,越来越强调补偿性。同时,政府对幼儿教育的管制减弱,而市场的支配力渐强。不过这种划分并不是绝对的,因为各个国家的幼儿教育财政支出结构往往具有混合的特征。

4. 影响学前教育财政体制的主要因素

目前,各国政府在学前教育的财政体制上存在着较多差异,这是与学前教育的特殊性和各国政府对家庭和教育所采取的政策,以及其文化、经济、政治、社会情况等因素密切相关的。

1) 学前教育的特殊性

与其他教育阶段相比较,由于学前教育涉及到幼儿的看护工作、育儿分工等,在制定学前教育政策时往往会涉及到其他的某些方面,比如,学前教育政策与家庭政策以及妇女解放密切相关。Alan Siaroff对 OECD的 23个国家的家庭福利数据和女性劳动的数据进行了对比研究后,将它们分成为4组。其中,北欧四国作为高福利国家,女性就业率高,政府在很大程度上承担了育儿的工作,所以学前教育就相对发达和完善。

表 1:Alan Siaroff对家庭福利和女性劳动的国家分类

| 代表国家 |

家庭福利 |

女性就业 |

育儿工作 |

| 芬兰、瑞典、丹麦、挪威等社会民主主义福利国家 |

家庭福利指标高 |

女性就业率高,女性完全雇用 |

育儿工作由国家承担 |

| 美国、英国、新西兰、加拿大、澳大利亚等自由主义福利国家 |

家庭福利政策并不完善 |

女性就业率较高 |

国家把育儿的责任推卸给家庭和市场 |

| 法国、比利时、奥地利、荷兰、卢森堡、德国 |

家庭福利指标高 |

女性的就业率低,不保护女性就业 |

政府的政策围绕着女性承担家务和育儿的家庭责任而定 |

| 冰岛、爱尔兰、葡萄牙、意大利、希腊、西班牙、瑞士、日本 |

家庭福利指标低 |

女性就业率低 |

育儿的责任更多地留给了家庭和市场 |

此外,由于学前教育涉及到了幼儿看护习俗、家庭育儿观念等文化上的因素,所以各个国家间的学前教育政策难免有所差异。欧美国家与亚洲国家之间巨大的文化差异,也使这些地区间的国家教育财政体制有较大的差异。从对学前教育的财政支出上看,日本和韩国的公共支出分别占学前教育总支出的50%和37.9%,远远低于欧美国家的比例。此外,国家民族所具有的民族特性,也会对其国家的教育财政体制带来一定的影响。

2) 国家政治经济体制

各国教育财政体制的形成从根本上说取决于各国的政治经济体制及由此决定的教育管理体制。比如,实行联邦制的美国和奥地利,教育财政实施的是分权式的管理;实行中央集权制的法国,教育财政实施的是集中型管理。

3) 经济发展水平因素

国家的财政体制受到国家的经济发展水平的制约。随着国家经济条件的变化,国家的财政管理体制也在相应地进行调整。因此,同一国家在不同的经济发展阶段会产生不同的教育财政体制;不同国家间经济发展水平的不同,也对其教育财政体制产生影响。在经济发展水平相对较低,政府的财政能力较为有限的时期,政府对于学前教育的关注程度往往较低,对学前教育的财政支出极为有限,并且各级政府对学前教育的责任划分也不明确。而随着经济发展水平的提高,国家对学前教育的关注程度会有所上升。

此外,随着经济的发展和经济环境的变化,越来越多的服务提供者进入到教育的领域中,这也会使政府对教育所承担的财政责任有所变化。如今各国政府都在动员更多的资源来为教育买单,以求扩大公众的教育选择机会,并试图促进成本-收益分配体系更加公平。

二.学前教育的资金提供机制

从国际视野的角度出发,大体上,OECD各国的学前教育财政投入机制可以分为两类:即供给方财政投入机制和需求方财政投入机制。

1. 供给方的财政投入机制

政府向学前教育的供给者-托幼机构提供财政支持时,又可以根据托幼机构的公私性质简单划分成两种类别,对公办托幼机构进行财政支持和对私立托幼机构进行财政支持。实际上,这是政府对学前教育该公共产品采取直接提供和委托供给两种方式的政策表现形式。

1) 对公办托幼机构的财政投入

在OECD国家中,公办学前教育体系基本上占到各国和地区学前教育规模的一半左右(韩国除外),大多数欧洲国家占到60-70%以上[1]。各国主要依靠征收教育税来维持公共教育,保证公共教育(包括公共学前教育)的正常、健康发展。对公办园给予财政支持是各国政府对学前教育进行财政投入的公认通道,以提供价格低廉甚至是免费的公办学前教育。

在这些公办或契约性质的服务机构中,政府(中央、州或地方)直接向提供者拨款,资金数额与所服务的幼儿数目相联系。此外,许多国家采取对学前教育的财政拨款部分采用幼儿资助项目的方式。

2) 对私立托幼机构的财政投入

世界各国对私立幼儿园直接的财政拨款项目比较少,即使有些财政拨款,数额也都不大。在OECD提供学前教育财政信息的19个国家中,只有少数几个国家对私立幼儿园提供直接的财政资助。

从以上几个国家的政策,我们可以得出下面的几点结论:

首先,政府对私立幼儿园财政补助的出发点在于私立幼儿园为分担了政府的部分职责,提供了公共服务项目,其目的是保证不同类型幼儿园之间和就读不同类型的幼儿之间享受学前教育财政经费的公平[2];

其次,享受财政补助的幼儿园必须达到一定标准,接受政府的资格审查和监督,完成政府交付的任务,达到标准方可获得补贴,这样,政府间接控制了质量,维护幼儿的利益,实现了公共财政的目的;

第三,政府要在保证对公办幼儿园的财政投入的前提下对私立幼儿园提供财政资助,形式以项目投资为主,运用市场机制提供经费,以保证财政经费的使用效率;OECD各国的普遍做法是采取优惠性财政政策,而不是直接提供财政拨款。

但从各国学前教育发展的历史和实践来看,政府对公办托幼机构的资助总是优先于对私立托幼机构的资助,并且对公办托幼机构的资金投入远高于对私立托幼机构的资金投入,当然,这与公私托幼机构各不同的机构性质、办学主体和办学目标等密切相关。

2. 需求方的财政投入机制

1) 政府对幼儿及其家庭资助的项目和类型

政府对幼儿及家庭的资助最初是以现金的形式实现的,但随着幼儿教育的发展和政府政策的逐步完善,政府对幼儿及家庭的资助渠道日益多样化,一般有现金、服务和实物形式、教育券、税费减免和规制等形式。如西班牙的学前教育券实验、芬兰的私立看护津贴、法国的双亲工作家庭日托补助协议、澳大利亚的国家儿童看护津贴等。仅从儿童学费减免情况出发,OECD国家的儿童教育和看护补助项目可以分为以下几类:

表2: OECD国家3-6岁儿童教育和看护学费减免情况[3]

| 国别 |

全免 |

减免部分学费 |

低收入、多子女和特殊家庭减免 |

部分时段免费 |

部分托幼机构和教育服务减免 |

| 澳大利亚 |

|

√ |

√ |

|

√ |

| 比利时 |

|

√ |

|

√ |

√ |

| 加拿大 |

|

√ |

|

|

√ |

| 丹麦 |

|

√ |

√ |

|

√ |

| 芬兰 |

|

√ |

|

|

√ |

| 法国 |

|

|

|

√ |

√ |

| 意大利 |

|

|

|

|

√ |

| 卢森堡 |

|

|

|

√ |

√ |

| 荷兰 |

|

√ |

√ |

|

√ |

| 挪威 |

|

√ |

√ |

|

√ |

| 葡萄牙 |

|

|

√ |

√ |

|

| 瑞典 |

|

|

|

√ |

√ |

| 英国 |

|

√ |

√ |

√ |

√ |

| 美国 |

|

|

√ |

√ |

√ |

2) 小结

第一, 儿童补助的目的是支持儿童接受较正规的、社会的托幼教育服务,而不是满足儿童生活和保健需要。基于此,对儿童补助的范围一般定位于社会中低收入阶层,即部分弱势儿童,普遍发放补助的品种极少。

第二, 补助的金额比较灵活,视儿童需要而定。采取“积极歧视”的原则,考虑儿童父母的工作收入、子女个数和托幼机构的收费水平等多种因素,制定幼儿补贴数额。同时,家长适当承担部分比例的学费也是各国比较一致的做法。

第三, 对幼儿及其家庭的补助一般可以分为税费返还(或抵扣)和现金补助两类。采用前一种补助形式的国家占据绝大多数。这反映了OECD国家儿童福利和儿童入学资助改革的共同趋势:既要给儿童及其家庭提供经济保障,又要奖勤罚懒,防止儿童父母形成依赖心理和懒惰习惯。

第四, 各种补助组合使用。一般OECD国家将普及性幼儿补助和有选择的补偿性幼儿补助搭配使用。或者将服务于不同目的的不同品种的幼儿补助混合,或者将同一品种的补助设置定额部分和机动部分。

3. 需求方VS供给方?

1) 从现实中幼儿所处的年龄阶段来比较

n 对于3岁以上幼儿的资助:

各个国家对教育机构中3岁以上幼儿的资助政策比较相似。供给方财政投入是主要实行的机制,公共财政体系在这部分占主导地位。

n 对于小于3岁的幼儿的资助:

对于小于3岁的幼儿来说,供给方财政投入和需求方财政投入或二者的结合是主要采用的形式。自由经济体国家(澳大利亚、加拿大、爱尔兰、韩国、荷兰、英国和美国)倾向于采用向家庭提供资助。相反的,欧洲大陆上的国家采用需求方的财政投入机制,直接向教育服务机构拨款,作为其财政资助的主要形式。

2) 从教育效率和教育公平出发来比较

根据OECD国家的报告[4],至少是目前,根据各国的经验来看,由政府管理的供给方财政投入机制比需求方财政投入机制能够产生更加均衡的教育公平,覆盖更多的幼儿数目(1-6岁)。

近几年来,OECD国家的学前教育向自由市场经济转化有所发展,降低了公共财政的支出,给家长以更多的选择和管理权。与此同时,政府对私人提供的托幼机构的监管放松了,如在师生比和教师的上岗条件。从某种程度而言,资金配置的权利从政府的手中转移,由基本的市场规律所决定,消费者获得更多的信息,托幼机构面临更多的竞争,从而会产生更低成本的公平。[5]

3) 小结

不论是供给方财政投入还是需求方财政投入,政府的宗旨是为了保证向所有最需要学前教育服务的儿童提供入学机会。根据20个OECD国家的总结报告可以知道,没有政府对学前教育的政策、托幼机构和管理方面的重大投入,家庭负担学前教育的承受能力和学期教育的质量很有可能遭到冲击和破坏,这不仅适用于公办托幼机构,也适用于合法设立的私立机构。

[1] Gordon Cleveland ,Michael Krashinsky. Financing ECEC Services in OECD Countries.[EB/OL].

[2] 蔡迎旗.学前教育财政投入与政策[M].教育科学出版社:北京.2007(6):160.

[3] See the table4. Gordon Cleveland and Michael Krashinsky University of Toromonto at Scarborough , Financing ECEC Services in OECD Countries. OECD data. 2003-01-30 :76-89.

[4] Starting Strong II: Early Childhood Education and Care.Paris:OECD,2006. OECD Online service:112-118.

[5]但也有研究提出了相反的观点,加拿大一项关于政府对家庭提供“母亲喂养补贴”的研究(Gordon、Krashinsky, 2003)表明,从长远来看,对家庭进行资助的成本可能并不一定低于通过机构提供早期教育与服务的成本。